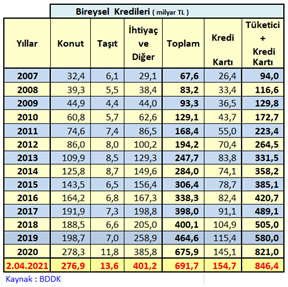

Vatandaşın bankalara kredi borcu 2002 yılında yalnızca 6,3 milyar TL idi. 2007 yılına geldiğinde bu borç 94 milyar TL oldu. 2016 yılına gelindiğinde 420 milyar TL’yi geçen kredi borcu son dört yılda iki katından fazla artış ile 2020 sonunu 821 milyar TL seviyesinde kapadı. 2021 birinci çeyreğinde 846 milyar TL’ye yükselmiş durumda.

2021 yılı üç ayda Vatandaş 25 milyar TL daha borçlandı

2021 yılı birinci üç ay faizlerin yükselmesine karşın 25 milyar TL daha borç artmış durumda. 2021 yılının birinci üç ayında Konut kredileri yavaşlaması ve taksit ödemeleri ile 278,3 milyar TL krediler 2,4 milyar TL düşerek 276,9 milyar TL’ye gerilerdi. 2021 yılında Pandemi nedeni ile Taşıtlarda fiyatların olağandışı artması Taşıt Kredilerini de hareketlendirdi. 2020 sonunda 11,8 milyar TL olan Taşıt Kredileri Nisan başında 13,6 milyar TL’ye yükseldi. Faizlerin yükselmesine karşın Muhtaçlık Kredi kullanımı devam ettiği görüldü. 2020 sonunu 385,8 milyar TL hacim ile kapanan Muhtaçlık Kredileri 2021 birinci üç ayında 15,4 milyar TL artarak 401,2 milyar TL seviyesine ulaştı. Toplam Tüketici Kredisi de birinci üç ayda 675,9 milyar TL’den 15,8 milyar TL artarak 691,7 milyar TL seviyesine ulaştı. 2020 sonunu 145,1 milyar TL hacimde kapatan Kredi Kart borçları 9,6 milyar TL artış ile 154,7 milyar TL seviyesine ulaşmış durumda. Tüketici Kredileri ve Kredi Kart borçları da üç ayda 821 milyar TL’den 25,4 milyar TL artışla 846,4 milyar TL hacme ulaştı. 2018 sonunda Toplam Borç 505 milyar TL iken % 67,6 artarak 846,4 milyar TL seviyesine ulaşmış durumda. 2019 sonuna nazaran ise borçlanma % 45,9 artmış durumda. Kısaca vatandaş borcu borç ile kapatarak borç sarmalına girmiş durumda.

Takipler azalıyor lakin Kredi Karşılıkları artıyor!

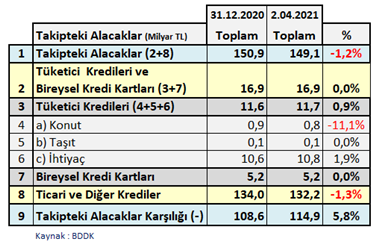

Banka kayıtları o hale geldi ki şu an bankasında ne kadar gerçek sıkıntılı kredi var bilen CEO var ise elini öpeceğim. Olağanda olması gereken Kredi Takip oranları artarken Bankaların karşılık oranlarının da artması formundadır. Halbuki, son yıllarda bu göstergelerde bir anormallik var. Örneğin; 2020 yıl sonunda 150,9 milyar TL olan Takipteki Kredi alacaklar 2021 Nisan başında % -1,2 gerileme ile 149,1 milyar TL’ye düşerken; Takipteki Alacak Karşılıkları 108,6 milyar TL’den %5,8 artarak 114,9 milyar TL seviyesine çıktı. Üstelik, İŞ BANKASI Mart ayı içinde 745 milyon TL Takipteki Alacaklarından satıp kesimin takip toplamından çıkarılmışken oldu bu karşılık artışı.

Bu ne demek? Bu, Takipler azalıyor ancak sıkıntılı krediler artıyor, potansiyel takipler kaba tabir ile halı altına süpürülüyor demek. Üstelik, bankaların karşılıklar ile ilgili yumuşama ve iyileştirmeler yapılmış olmasına karşın Karşılıklarda artış var. O vakit sorgulamaya devam edelim, soru şu : Karşılıklar niye artıyor?

Karşılıklar niye artıyor?

Karşılıkların artmasında çeşitli etkenler var. O denli ya Takipler azalırken karşılıklar arttığına nazaran demek ki yalnızca takiplere bağlı bir şey değil. Ana etkenleri sıralayalım o vakit.

Birincisi; problemli krediler sık sık ödemesiz devirler konularak yapılandırılıyor. Bu halde takibe gitmesi gereken krediler yüzdürülerek daha doğrusu şimdilik halı altına alınarak takipler ertelenmiş oluyor. Türk Telekom üzere öbür bir firma üzerine aktarılıp kredileri o firma üzerinde gösterip banka bilanço dışına çıkarmak üzere tali yollara girmeyeyim çıkamayız.

TÜRKİYE BANKALAR BİRLİĞİ – TBB 2019 Ekim ile 2021 Şubat ortasında 35 milyar TL Kredi yapılandırdığın açıkladı. Aslında bu 35 milyar TL Potansiyel takip evrakları tıpkı vakitte. Takip oranları düşüyor ne hoş diyenler ufak detayları kaçıranlardır. Kamu Bankalarında takip oranları özel yerli yabancı bankaların yarısı kadar, bunun kamu banka kredilerin daha sağlıklı olduğundan kaynaklandığını düşünüyorsanız “sektörü hiç bilmiyorsunuz” derim.

İkincisi Dört büyükler (GS, FB, BJK, TS) Bankalara düzgün bir gol attı. Dört büyüklerin 8,5 milyar TL’lık kredileri 2 yıl ana para ödemesiz 9 yıla kadar yapılandırıldı. Oldu mu sana problemli krediler canlı kredi.

Üçüncüsü; sıkıntılı kredilerin kıymetli bir kısmı KGF Kefaletine alındı, karşılık oranları dolaylı yoldan düşürülmüş oldu. O denli ki Ticari kredilerde %9’luk kısım KGF şemsiyesi altına alındı. Yetmedi, öğreniyoruz ki 2020 yazında verilen kamu pandemi kişisel krediler de KGF Kefaleti ile verilmiş. KGF Kefaletinin Kişisel Kredilerde oranı, %10,1’e çıkmış durumda. Bankalar takip potansiyeli olan potansiyel sıkıntılı kredileri KGF can suyu ile canlı kredilerde göstermiş midir? Hiç kuşkunuz olmasın evet.

Takipler konusunu ayrıyeten diğer yazıda ele alacağız. Takip oranları düşerken Karşılıkların arttığı devir olsa olsa halı altında pislik biriktirmektik biline! ‘Halıya sakın vurayım’ demeyin ortalık toz duman olur!

Erol TAŞDELEN – Ekonomist www.bankavitrini.com yazarı

FÖŞ: Vatandaş Ne Vakit Dövizden TL’ye Döner?

Çetin Ünsalan Yazdı: ‘Vodvil tadında 128 milyar dolar’

Ümit ÖZLALE | Sıkıntılı krediler: Çanlar Bankacılık Bölümü için çalıyor!