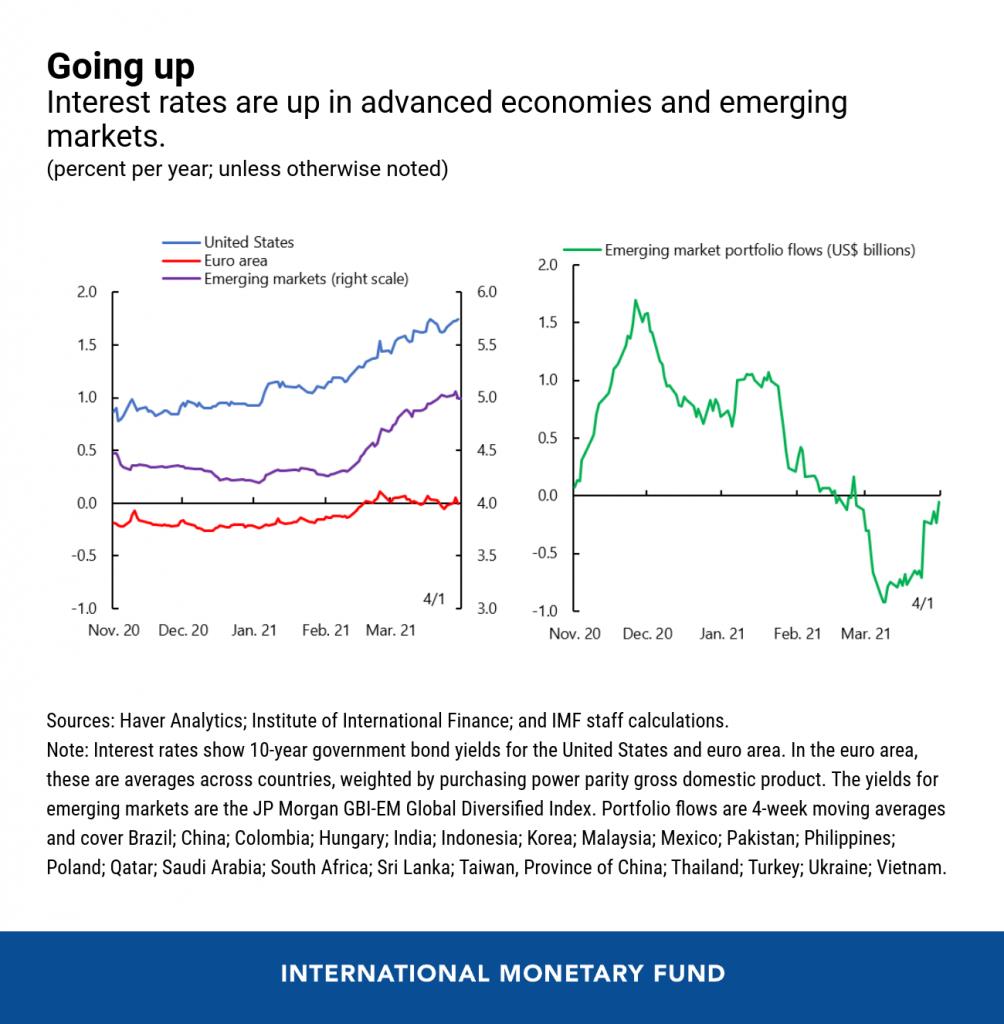

ABD’de süratli aşı dağıtımı ve 1,9 trilyon dolarlık mali teşvik paketinin geçmesi beklenen ekonomik güzelleşmeyi artırdı. Beklentiye paralel, uzun vadeli ABD faizleri süratle yükseldi ve 10 yıllık Hazine tahvillerindeki oran yıl başında yüzde 1’in altındayken Mart ortasında yüzde 1,75’in üzerine çıktı. Misal bir dalgalanma Birleşik Krallık’ta da yaşandı. Ocak ve Şubat aylarında, merkez bankaları daha kolay para siyasetiyle devreye girmeden evvel euro bölgesinde ve Japonya’da da faizler bir ölçü yükseldi.

En son Global Ekonomik Görünümü’ndeki araştırmamız, gelişmekte olan piyasalar için kıymetli olanın ABD faiz oranlarındaki yükselişin nedeni olduğunu ortaya koyuyor.

Gelişmekte olan ve gelişmekte olan ekonomiler artan faiz oranlarını kaygı izliyor. Bunların birçok, aşılar için daha uzun müddet beklemeler ve kendi mali teşvikleri için sonlu alan nedeniyle gelişmiş ekonomilerden daha yavaş bir toparlanmayla karşı karşıya. Üstelik, gelişmekte olan piyasalara sermaye girişleri de kurumaya işaret ediyor. Dehşet, ABD tahvil alımlarında beklenenden daha erken dönüş belirtilerinin gelişmekte olan piyasalardan sermaye çıkışlarına neden olduğu 2013’ün “TAPER TANTRUM” (öfke nöbeti) halinin tekrarı.

Bu endişeler haklı mı? En son Global Ekonomik Görünümü’ndeki araştırmamız, gelişmekte olan piyasalar için kıymetli olanın ABD faiz oranlarındaki yükselişin nedeni olduğunu ortaya koyuyor.

Neden ve sonuç

Nedeni ABD istihdam piyasası yahut COVID-19 aşıları hakkında güzel bir haber olduğunda, gelişmekte olan piyasaların birçok ABD doları cinsinden borçlarda daha güçlü portföy girişleri ve daha düşük spreadler yaşama eğiliminde. Gelişmiş ekonomilerdeki düzgün iktisat haberleri gelişmekte olan pazarlar için ihracat artışına yol açabilir ve ekonomik aktivitedeki toparlanma doğal olarak yurtiçi faiz oranlarını kaldırma eğiliminde olur. Genel tesir, ortalama gelişmekte olan pazar için olumludur. Bununla birlikte, ABD’ye daha az ihracat yapan lakin dış borçlanmaya daha fazla güvenen ülkeler finansal piyasa gerilimi hissedebilirler.

ABD enflasyonunun yükseldiğine dair haberler ABD faiz oranlarını yükselttiğinde, bu durum gelişmekte olan piyasalar için tekrar olumlu olabilir. Faiz oranları, döviz kurları ve sermaye akımları etkilenmeme eğilimindedir, zira muhtemelen geçmiş enflasyon sürprizleri, daha yüksek harcama isteği üzere düzgün iktisat haberlerinin bir karışımını ve daha yüksek üretim maliyetleri üzere berbat haberleri yansıtmıştır.

The good news

Bununla birlikte, gelişmiş iktisat faiz oranlarındaki artış, daha şahin merkez bankası hareketleri beklentilerinden kaynaklandığında , gelişmekte olan piyasa ekonomilerine ziyan verebilir. Çalışmamız, bu “para siyaseti sürprizlerini” sistemli Fed Açık Piyasa Komitesi yahut Avrupa Merkez Bankası İdare Kurulu duyurularının günlerinde faiz oranlarındaki artışlar olarak yakalıyor. “Para siyaseti sürprizi” nedeniyle ABD faiz oranlarındaki her bir yüzde puanı artışının, uzun vadeli faiz oranlarını ortalama gelişmekte olan piyasada yüzde puanın üçte biri yahut daha düşük, spekülatif not kredi notu olanlarda bir yüzde puanının üçte ikisi kadar çabucak yükseltme eğiliminde olduğunu görüyoruz. Öbür her şey eşitken, portföy sermayesi çabucak gelişmekte olan piyasalardan kaçar ve para üniteleri ABD doları karşısında paha kaybına uğrar. Düzgün iktisat haberlerinin yönlendirdiği faiz artışlarına nazaran değerli bir fark, ABD’de “vadeli primin” -daha uzun vadeli borç tutma risklerinin telafisi- şahin para siyaseti sürprizleriyle yükselmesi ve bununla birlikte dolar cinsinden gelişmekte olan piyasa borcuna yayılmasıdır.

Güzel haber

Gerçekte, bu nedenlerin karışımı ABD faiz oranlarını artırıyor. Şimdiye kadar, ekonomik beklentilerle ilgili “iyi haberler” ana faktör oldu. Kimi gelişmekte olan piyasalarda ekonomik aktivite beklentileri Ocak ve Mart ayları ortasında gerçekleşti ve bu da faiz oranlarını kısmen yükseltti. Ocak ayında sermaye akışlarında dalgalanmalar yarattı. ABD faiz oranlarındaki yükseliş, piyasaların düzgün işlemesiyle birlikte genel olarak nizamlı oldu. Uzun vadeli ABD faizleri yükselse bile, kısa vadeli ABD faizleri sıfıra yakın kaldı. Pay senedi fiyatları yüksek kalmaya devam ediyor ve şirket tahvilleri ve dolar cinsinden gelişmekte olan piyasa tahvillerinin faiz oranları ABD Hazine menkul değerlerinden sapmadı.

Ayrıyeten, enflasyona ait piyasa beklentileri ABD Merkez Bankası’nın yıllık yüzde 2’lik uzun vadeli gayesinin yakınında yer alıyor üzere görünüyor ve şayet orada kalırlarsa, ABD faiz oranlarındaki yükselişi önlemeye yardımcı olabilir. ABD faizlerindeki dalgalanmanın bir kısmı, yatırımcıların ABD enflasyonuna ait beklentilerinin normalleşmesinden geldi.

Yavaşça ilerlemek

Fakat, öteki faktörler de oyunda üzere görünüyor. ABD faiz oranlarındaki artışın büyük kısmı, enflasyon ve gelecekteki borç ihracı ve merkez bankası tahvil alımlarının suratına ait artan yatırımcı belirsizliğini yansıtabilecek yükselen vade primden kaynaklanıyor. Şubat ve Mart başında meydana gelen gelişmekte olan piyasalardan sermaye çıkışları Mart ayının üçüncü haftasında girişlere yöneldi, lakin o vakitten beri değişken. ABD’nin bu yıl ihraç etmesi beklenen büyük ölçüdeki Hazine menkul değerlerinin gelişmekte olan birtakım piyasalar tarafından borçlanmayı kalabalık hale getirip getiremeyeceği de belgisiz.

Bu nedenle durum hassas. Gelişmiş iktisat faizleri hala düşük ve daha da yükselebilir. Gelişmekte olan piyasa ekonomilerine ait yatırımcı hassaslığı berbata gidebilir. Bunu tetiklememek için, gelişmiş iktisat merkez bankaları farklı senaryolar altında gelecekteki para siyaseti hakkında net ve şeffaf bağlantılarla yardımcı olabilir. Fed’in siyaset oranlarındaki artış için önkoşulları hakkındaki rehberliği uygun bir örnek. Toparlanma devam ettikçe, ABD Merkez Bankası’nın yeni para siyaseti çerçevesinin test edilmemiş olması ve piyasa iştirakçilerinin gelecekteki varlık alımlarının suratı konusunda kararsız olmaları göz önüne alındığında, gelecekteki muhtemel senaryolar hakkında daha fazla rehberlik faydalı olacak.

Gelişmekte olan piyasalar lakin iç enflasyonun istikrarlı olması bekleniyorsa siyaset dayanağı vermeye devam edebilecekler. Örneğin, Türkiye, Rusya ve Brezilya’daki merkez bankaları enflasyonu denetim altına almak için Mart ayında faiz oranlarını yükseltirken, Meksika, Filipinler ve Tayland’dakiler faiz oranlarını beklemeye aldı.

Ülkü olarak, gelişmekte olan ve gelişmekte olan ekonomiler, daha yüksek global faiz oranlarının bir kısmını yurtiçinde daha uzlaşmacı para siyasetiyle dengelemeye çalışmalıdır. Bunun için global finansal şartlardan biraz özerkliğe muhtaçlıkları var. Yeterli haber şu ki, gelişmekte olan piyasalardaki birçok merkez bankası, salgın sırasında para siyasetini sermaye uçuşu karşısında bile gevşetebildi. Tahlilimiz, daha şeffaf merkez bankaları, daha fazla kurala dayalı mali karar verme ve daha yüksek kredi notuna sahip iktisatların kriz sırasında siyaset oranlarını daha fazla düşürebildiklerini göstermektedir.

Global finansal piyasalarda hala yüksek risk toleransı ve gelecekte daha fazla piyasa farklılaşması mümkünlüğü göz önüne alındığında, artık gelişmekte olan piyasa ekonomilerinin borç vadelerini uzatması, bilançolardaki döviz uyuşmazlıklarını sınırlaması ve daha genel olarak finansal dayanıklılığı artırmak için adımlar atması için yeterli bir vakit.

Birebir vakitte global finansal güvenlik ağını güçlendirmenin vakti – swap çizgileri ve muhtaçlığı olan ülkelere döviz sağlayabilecek çok taraflı borç verenler üzere düzenlemeler sistemi üzere. Memleketler arası toplumun ülkelere çok senaryolarda yardım etmeye hazır olması gerekiyor. IMF’nin ihtiyati mali tesisleri, üye ülkelerin mali oynaklığa karşı tamponlarını daha da artırabilir ve IMF’nin özel çekme haklarının (SDR) yeni bir halde tahsisi de yardımcı olacaktır.,

IMF Blog