Değerli Basın Mensupları, Saygıdeğer Konuklar,

Enflasyon Raporu’nun 2020 yılı dördüncü sayısının ana mesajlarını paylaşmak üzere düzenlediğimiz bu toplantıya hoş geldiniz. Hepinizi saygıyla selamlıyorum.

Toplantımıza her zaman olduğu gibi makroekonomik görünüm ve para politikası duruşuna dair değerlendirmelerimizi ve enflasyon tahminlerimizi içeren sunumla başlayacağım. Ardından, sizlerin sorularını yanıtlayacağım.

Makroekonomik görünüme dair değerlendirmelerimize geçmeden önce, enflasyon raporunda yaptığımız değişiklikleri sizlerle paylaşmak istiyorum. Enflasyon raporunun yeni hali, genel değerlendirme, ekonomik görünüm ve orta vadeli öngörüler olmak üzere üç ana bölümden oluşuyor. Genel değerlendirme bölümüne makroiktisadi görünümle başlayıp, rapor dönemindeki para politikası uygulamalarımıza yer verdikten sonra orta vadeli öngörüler ile tahminler etrafındaki başlıca riskleri özetliyoruz. Ekonomik görünüm bölümünde ise küresel ekonomi, finansal koşullar, iktisadi faaliyet ve enflasyon gelişmeleri olmak üzere dört alt bölümde dönemin öne çıkan gelişmeleri anlatılıyor. Son bölüm, geçmişte olduğu gibi, orta vadeli tahminlerimizi ve risk değerlendirmelerimizi içeriyor.

Yeni raporda, konjonktürel olarak önemli gördüğümüz detaylarla ilgili kısa tespit ve değerlendirmelere “mercek altı” başlıkları altında yer vermeye başladık. Bunun yanında, dönemin öne çıkan tartışma konularını ve tematik analizlerimizi paylaştığımız kutu çalışmalarına yer vermeye devam ediyoruz. İlk kutuda son dönemde gelişmekte olan ülkelerde para politikasının etkinliğini azaltan unsurlara ilişkin bir değerlendirme yer alırken, ikinci kutuda bu kısıtlar çerçevesinde gelişmekte olan ülkeler için önerilen bütünleşik politika çerçevesini inceliyoruz. Ayrıca, Fed’in ortalama enflasyon hedeflemesi politikasını, olası etkileriyle birlikte değerlendiren bir çalışma da raporumuzda yer alıyor. Yurt içi iktisadi faaliyet ve enflasyon gelişmelerini inceleyen kutularımızdan ilki, angörü modelleri ve yüksek frekanslı göstergeler ışığında kısa dönem büyüme görünümünü özetliyor. Diğeri ise toplam talep koşullarının enflasyon üzerindeki etkisine dair bir analiz sunuyor.

Saygıdeğer Konuklar,

Konuşmama küresel ve yurt içi makroekonomik gelişmelerle devam etmek istiyorum.

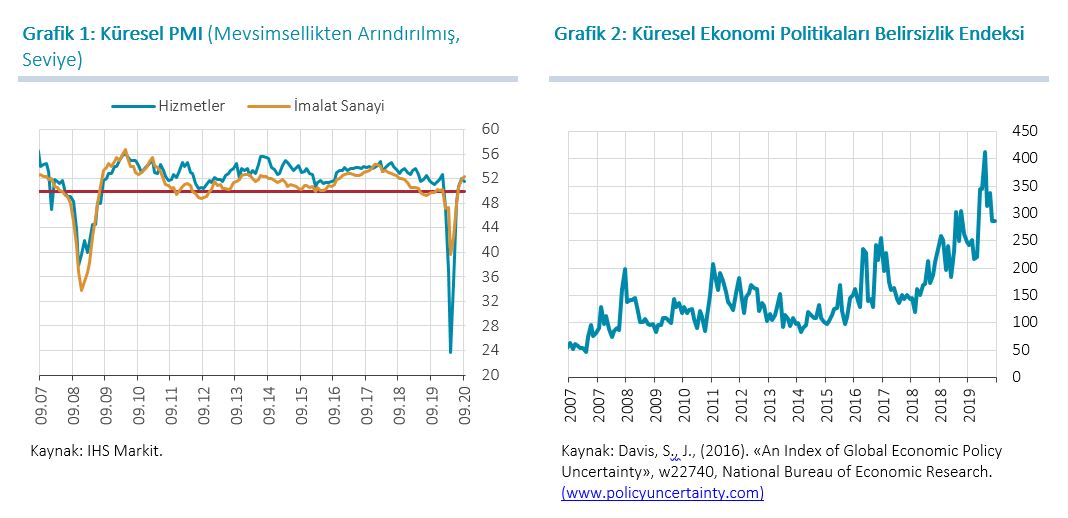

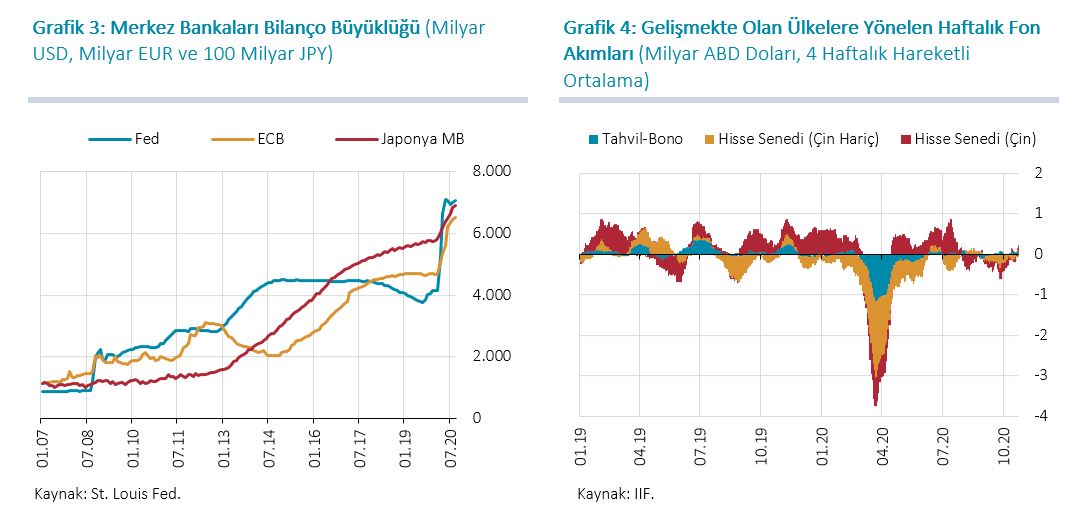

Koronavirüs salgınını takiben Nisan ayında dip seviyesini gören küresel iktisadi faaliyet normalleşme adımları sonrasında kısmi bir toparlanma kaydetti. Büyümeye dair öncü gösterge niteliğindeki PMI endekslerindeki toparlanma sürüyor. Ancak küresel faaliyet halen salgın öncesi düzeyinin altında seyrediyor. Veri akışı ile birlikte 2020 yılına ilişkin büyüme öngörüleri geçtiğimiz rapor dönemine göre bir miktar iyileşse de yıl geneli için halen belirgin daralmalara işaret ediyor (Grafik 1). İçinde bulunduğumuz dönemde salgının seyrine ve ekonomi politikalarının etkilerine yönelik belirsizlikler devam ediyor. Bu nedenle, küresel iktisadi faaliyetteki toparlanmaya ilişkin belirsizlikler yüksek seyrederken, büyüme tahminlerinin geniş bir aralıkta dağılması da bu görünümü teyit ediyor (Grafik 2).

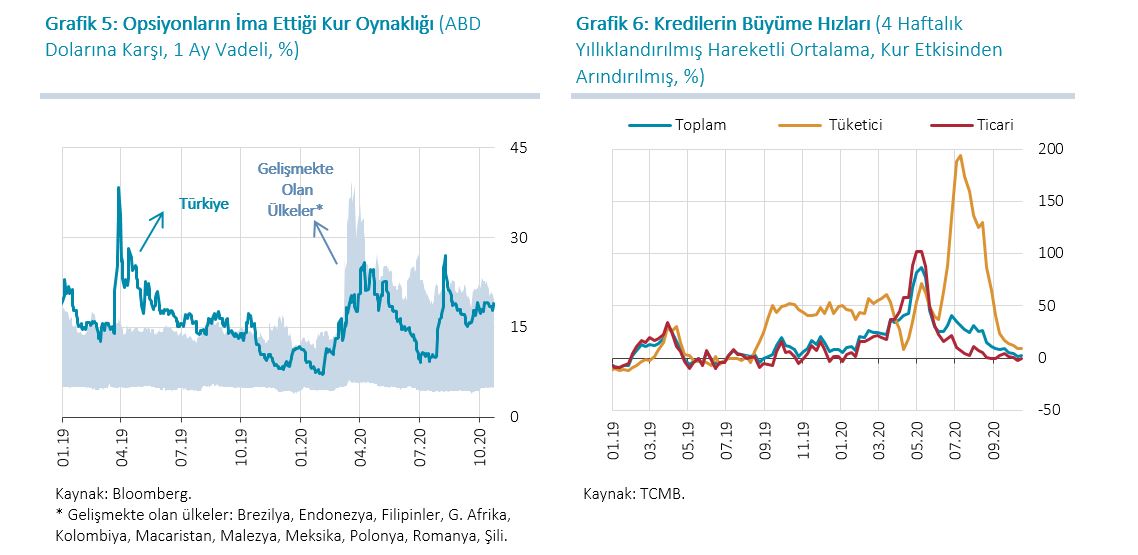

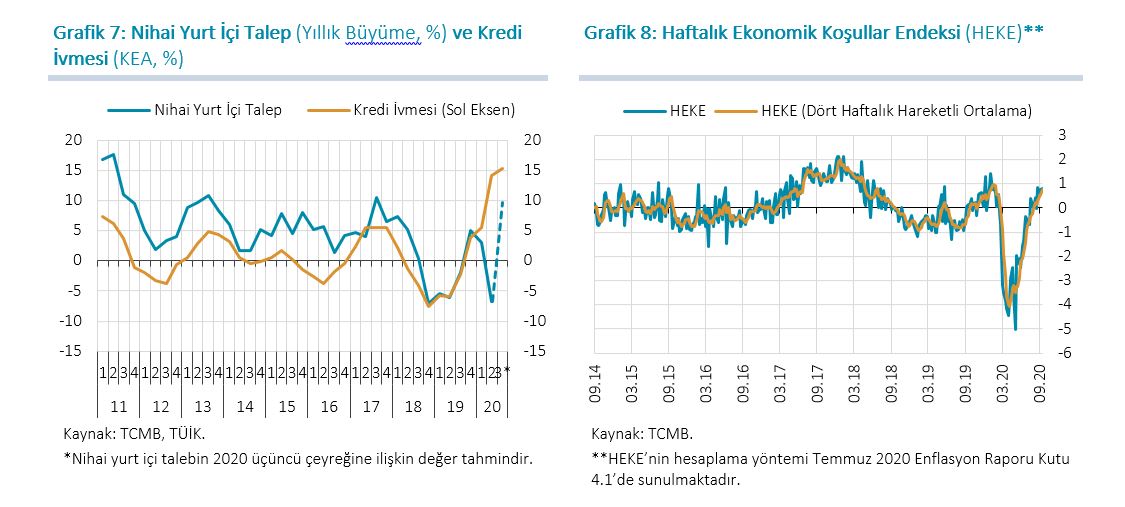

Enflasyon tarafında ise enerji fiyatları düşük seviyesini korurken, başta uluslararası gıda fiyatları olmak üzere emtia fiyatlarının salgın öncesi düzeylerini aştığını görüyoruz. Ancak, gelişmiş ülkelerde çekirdek enflasyon salgın öncesine göre belirgin şekilde düşük seyrediyor. Zayıf büyüme ve düşük enflasyon nedeniyle, gelişmiş ve gelişmekte olan ülkelerin genişleyici parasal ve mali duruşlarını sürdürdüklerini görmekteyiz (Grafik 3). Küresel likidite koşullarındaki artışa ve gelişmiş ülke finansal varlıklarının getirilerindeki düşüşe rağmen, yüksek belirsizlik ortamı fonların gelişmekte olan ülkelere yönelmesini engelliyor. Yılın üçüncü çeyreğinde gelişmekte olan ülkelere yönelen portföy akımları ağırlıklı olarak çıkış yönlü olurken, son çeyrekte borçlanma senedi piyasalarına düşük miktarlı girişler gözlendi (Grafik 4).

Değerli Misafirler,

Normalleşme adımlarını takiben küresel risk iştahındaki artışa rağmen, Türkiye’den portföy çıkışları yılın üçüncü çeyreğinde de devam etti. Ayrıca, Türkiye’nin risk primi küresel belirsizliklerin yanı sıra ülkeye özgü faktörlerin de etkisiyle dalgalı ve yüksek seyretti. Salgın döneminde cari işlemler açığındaki artışın yanı sıra portföy çıkışları ve vadesi gelen dış borç ödemeleri, dış finansman ihtiyacını artırdı. Bu duruma bağlı olarak döviz kuru oynaklığı arttı (Grafik 5). Dış finansman koşullarındaki sıkılaşmaya rağmen, parasal ve mali tedbirlerle yurt içinde hızlı bir kredi genişlemesi sağlandı ve ekonomide hızlı bir toparlanma kaydedildi. Ancak, bu toparlanmanın dış denge ve enflasyon üzerindeki yansımaları, makrofinansal risklerin sınırlanabilmesi için salgın dönemine özgü politikalarda normalleşme ihtiyacına işaret etti. Bu kapsamda Ağustos ayından başlayarak para politikası ve likidite yönetimi kapsamında atılan adımlar ve makro politikalardaki koordineli normalleşme sonucunda finansal koşullarda belirgin bir sıkılaşma sağlandı. Nitekim kredi faizlerindeki yükselişle birlikte kredi büyümesi üçüncü çeyrek sonunda önemli ölçüde yavaşladı (Grafik 6).

Finansal koşulların yurt içi talebi önemli ölçüde desteklediği üçüncü çeyrekte, iktisadi faaliyet geniş bir sektörel yayılımla, V-tipi belirgin bir toparlanma kaydetti (Grafik 7). Bununla birlikte, salgından olumsuz etkilenen, turizm bağlantısı güçlü bazı mal ve hizmet sektörlerindeki iyileşme görece sınırlı kaldı. Yüksek frekanslı veriler, toparlanmanın Eylül ve Ekim aylarında sürdüğüne işaret ediyor (Grafik 8). Finansal koşullardaki sıkılaşmayla birlikte önümüzdeki dönemde yurt içi talebin hız kesmesi beklenmekle birlikte, 2020 yılında ilave bir politika desteği gerekmeksizin pozitif büyüme ihtimalinin oldukça güçlendiğini değerlendiriyoruz.

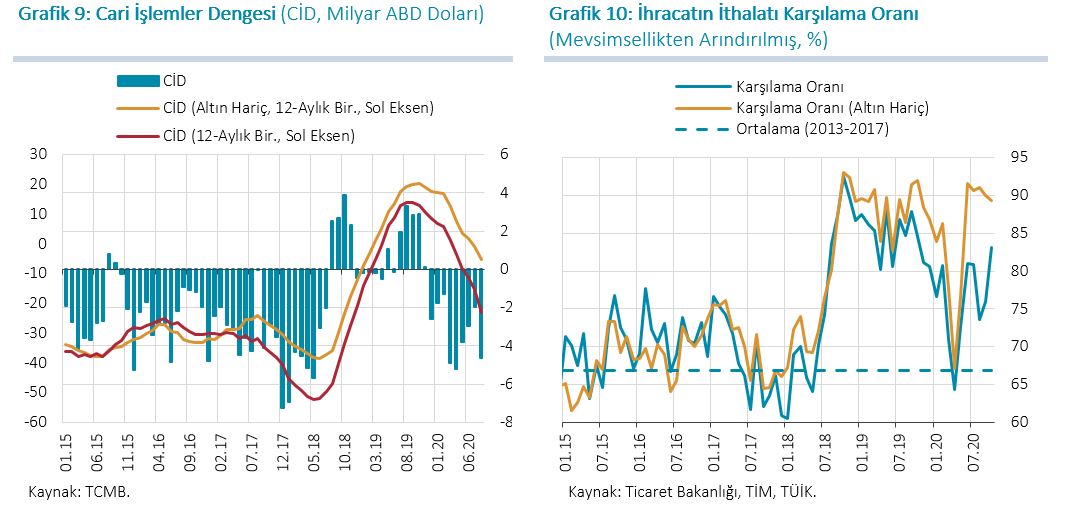

Dış denge tarafında ise, mal ihracatında öngörülenden daha güçlü seyreden toparlanmaya karşın, başta turizm olmak üzere hizmet gelirlerindeki düşüş ve ithalattaki artışla birlikte cari işlemler açığında kısa sürede hızlı bir artış gerçekleşti. İhracat, yurt dışındaki normalleşme adımları ve rekabet gücü kazanımlarının desteğiyle hızla toparlanarak salgın öncesi düzeylerini aştı. Ertelenmiş talebe ve salgın tedbirleri kapsamında uygulanan likidite ve kredi politikalarına bağlı olarak ithalat, Mayıs ayından itibaren toparlanma sürecine girdi. Altın ithalatı ise küresel belirsizliklere ek olarak son dönemde güçlenen dolarizasyon eğilimiyle hızla artarak Ağustos ayında tarihi yüksek seviyelere ulaştı. Böylelikle yılın ilk sekiz ayında cari işlemler açığı 26,5 milyar dolar seviyesinde gerçekleşti (Grafik 9). Altın hariç tutulduğunda, ihracatın ithalatı karşılama oranının tarihsel yüksek düzeylerde seyretmesi, reel kur düzeyinin dış dengedeki uyarlamayı desteklediğine işaret ediyor (Grafik 10). Bu doğrultuda, salgın dönemine özgü kredi politikalarının normalleşmesiyle birlikte güçlü kredi ivmesine bağlı ilave ithalat talebinin zayıflamasını ve reel kurun dengeleyici etkilerinin daha belirgin hale gelmesini bekliyoruz. Böylelikle, mal ihracatındaki güçlü toparlanmanın yanı sıra emtia fiyatlarının görece düşük seviyeleri de önümüzdeki dönemde cari işlemler dengesini destekleyecektir.

Saygıdeğer Konuklar,

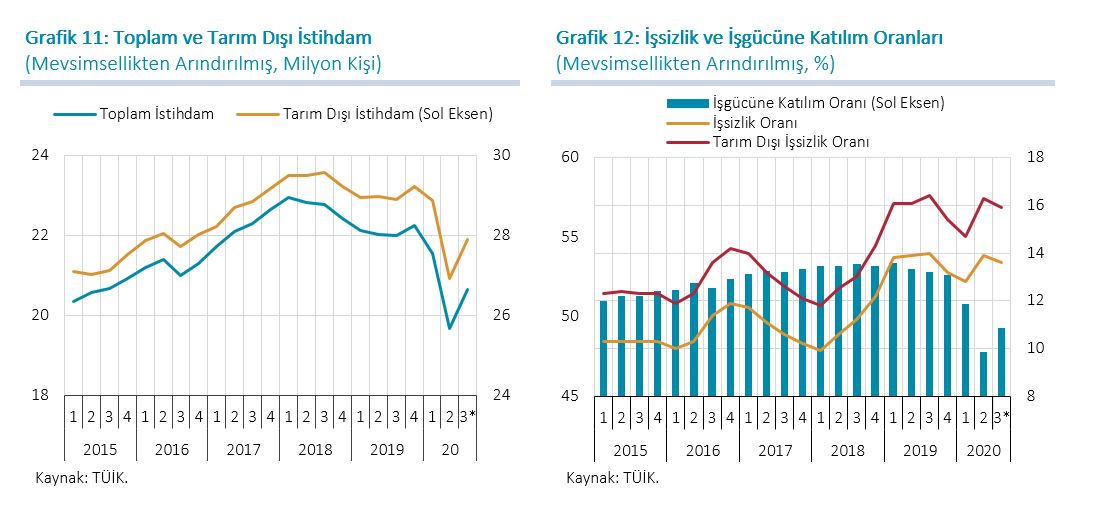

İktisadi faaliyetteki güçlü toparlanmanın işgücü piyasasına olumlu yansımalarını görmeye başladık. Mevsimsellikten arındırılmış verilerle, yılın ikinci çeyreğindeki istihdam kaybının henüz yarısı telafi edilebildi (Grafik 11). Salgına bağlı olarak iş imkânlarının daraldığı bu dönemde, kısa çalışma ödeneği başta olmak üzere işsizlik sigorta fonu ve cari transferler aracılığıyla sağlanan destekler hanehalkı gelir kayıplarının sınırlanmasında kritik rol oynadı. Ekonomideki toparlanmayla birlikte, Temmuz döneminde işgücüne katılım oranı artış gösterirken, işsizlik oranları düşüş kaydetti (Grafik 12). Öncü göstergeler, yeni iş ilanlarının arttığını ve istihdam imkânlarının iyileşmeye devam ettiğini gösteriyor.

Değerli Misafirler,

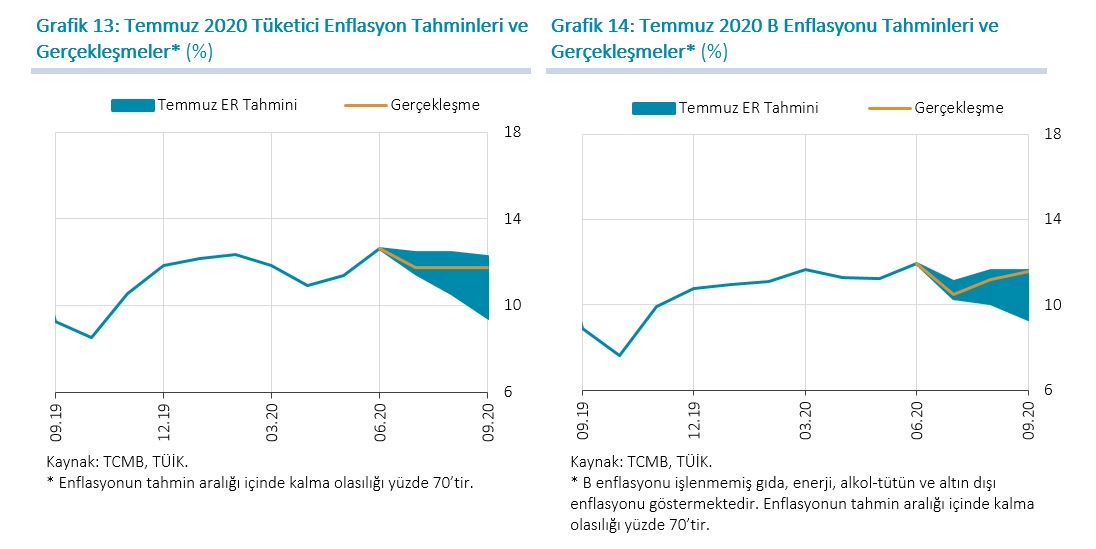

Konuşmama enflasyon gelişmeleriyle devam etmek istiyorum. Tüketici enflasyonu ve çekirdek göstergelerden B endeksi 2020 yılının üçüncü çeyreğinde sırasıyla yüzde 11,75 ve 11,57 olarak gerçekleşti ve Temmuz Enflasyon Raporu tahmin aralığı üst bandına yakın seyretti (Grafik 13 ve 14). Talep yönlü dezenflasyonist etkilerin daha belirgin hale gelmesiyle yılın ikinci yarısında enflasyonun düşüş eğilimine gireceği yönündeki geçmiş değerlendirmelerimize karşın, güçlü kredi ivmesi ve Türk lirasındaki değer kaybıyla birlikte enflasyon öngörülenden yüksek bir seyir izledi.

Yıllık enflasyon Eylül ayında Haziran’a göre bir miktar geriledi. Bu düşüşte, alkollü içecekler-tütün ve enerji gruplarındaki baz etkisi belirleyici oldu (Grafik 15 ve Grafik 16). Yıllık enflasyon, bir önceki döneme göre bir miktar iyileşerek tahmin bandının içinde kalmasına rağmen, yılın kalanına ilişkin görünüm geçmiş öngörülerden daha yüksek bir seyre işaret ediyor.

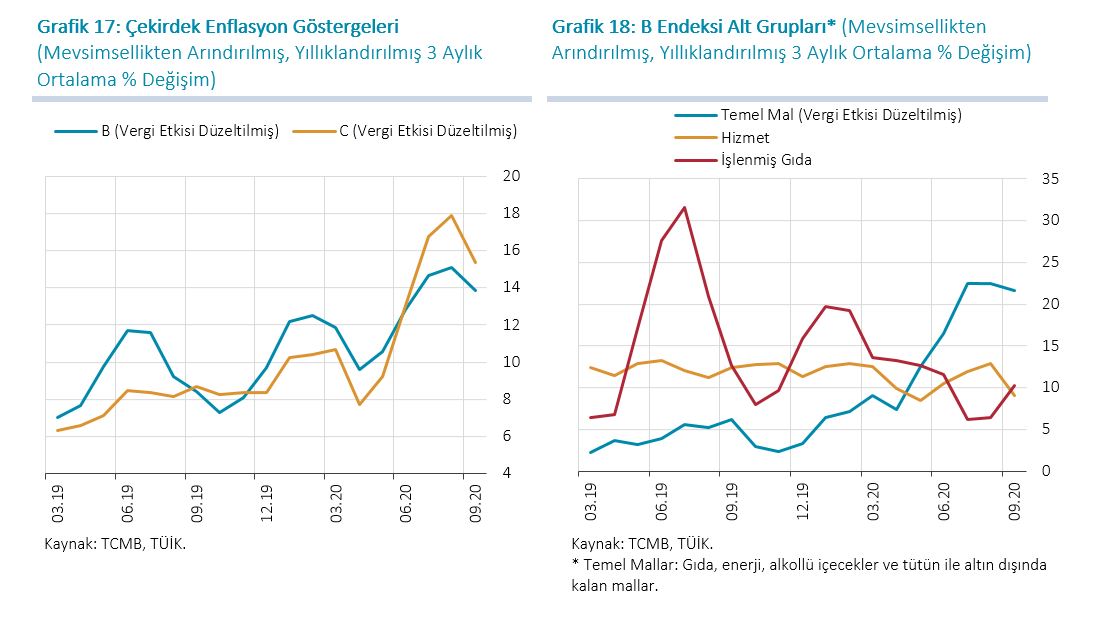

Nitekim çekirdek göstergeler, üçüncü çeyrekte enflasyon eğiliminin temel mal grubu kaynaklı olarak yükseldiğine işaret ediyor (Grafik 17). Hizmetlerde ise nispeten daha ılımlı bir seyir izleniyor (Grafik 18). Temel mal enflasyonundaki yüksek seyirde, döviz kuru gelişmeleri ve güçlü kredi ivmesine bağlı olarak dayanıklı mal grubu sürükleyici oldu. Diğer yandan, salgına bağlı birim maliyet artışlarının gözlendiği hizmetler sektöründe, normalleşme adımlarıyla birlikte arz yönlü enflasyonist baskılar bir miktar azaldı. Bazı kalemlere getirilen KDV indirimleri de hizmet enflasyonunda bir önceki çeyreğe göre daha düşük bir eğilim gözlenmesinde etkili oldu. Gıda enflasyonundaki yüksek seyir ise devam ediyor. Ağustos ayından itibaren uluslararası gıda fiyatlarının yükselişe geçmesiyle sektörde maliyet baskılarının yoğunlaştığını izliyoruz.

Ankete dayalı enflasyon beklentilerindeki yükseliş, yılın üçüncü çeyreğinde de devam etti (Grafik 19). Tahvil getirilerinden elde edilen enflasyon telafileri ise TCMB’nin sıkılaşma adımlarını takiben bir miktar gerilese de uzun vadeli enflasyon beklentilerinin ve enflasyon belirsizliğinin halen yüksek seyrettiğine işaret ediyor (Grafik 20).

Saygıdeğer Konuklar,

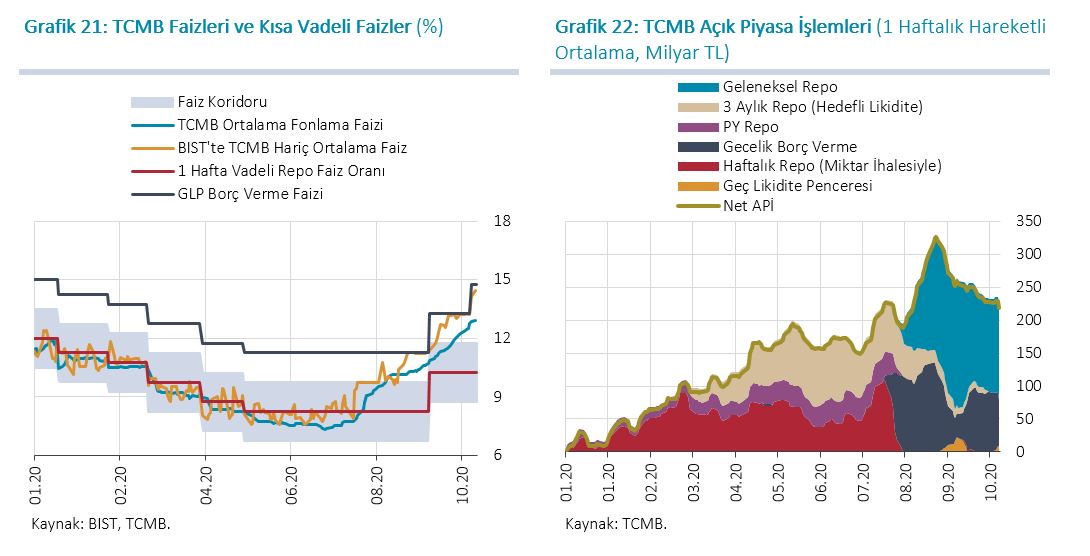

Temmuz ayı ortalarından itibaren, iktisadi faaliyetteki toparlanmada gelinen nokta ve bunun makro dengelere yansımalarını da gözeterek, salgın dönemine özgü destekleyici politika adımlarının kademeli olarak geri alınmasına yönelik uygun bir zemin oluştuğunu değerlendirdik. Bu doğrultuda, Ağustos ayında likidite yönetimi kapsamında sıkılaştırıcı adımlar atmaya başladık (Grafik 21). Aynı dönemde, parasal sıkılaşma adımlarıyla uyumlu olacak şekilde, reel kredi büyümesi koşullarını sağlayan bankalar için Türk lirası ve yabancı para zorunlu karşılık oranlarında yapılan artış sistemin fonlama ihtiyacının yükselmesinde etkili oldu. Fonlama ihtiyacının önemli bir kısmı döviz karşılığı TL swap işlemleriyle karşılandı. Bununla birlikte açık piyasa işlemleri aracılığıyla yapılan fonlama kompozisyonunda, salgın sonrası devreye alınan hedefli likidite imkânlarını kademeli olarak azaltarak belirgin bir değişime gittik. Bu dönemde haftalık ve üç aylık repo ihalelerinin payı azaltılırken, gecelik fonlama ve geleneksel ihale tutarlarında artış gerçekleştirdik (Grafik 22).

Eylül ayında, enflasyon beklentilerinin kontrol altına alınması ve enflasyon görünümüne yönelik risklerin sınırlanması amacıyla sıkılaştırma adımlarının güçlendirilmesi gerektiği değerlendirmesinde bulunduk. Bu dönemde, politika faizini 200 baz puan artırdık ve akabinde ağırlıklı fonlama maliyetinde kademeli bir yükseliş sağladık. Ekim ayında ise dezenflasyon sürecini en kısa sürede yeniden tesis etmeye yönelik olarak sıkılaşma yönünde güçlü bir adım daha attık. Bu kapsamda, para politikası operasyonel çerçevesinde değişikliğe giderek, likidite yönetiminde sıkılaşma yönünde esnekliğin artırılmasına ve Geç Likidite Penceresi’nde uygulanacak faiz oranı ile gecelik borç verme faiz oranı arasındaki farkın 300 baz puan olarak belirlenmesine karar verdik. Mevcut koşullar altında, enflasyon görünümünde belirgin bir iyileşme sağlanana kadar sıkı parasal duruşun sürdürüleceği bir çerçeve oluşturduk.

2. Temel Varsayımlar ve Tahminler

Değerli Konuklar,

Tahminlerimize geçmeden önce kısaca temel varsayımlarımızı aktaracağım.

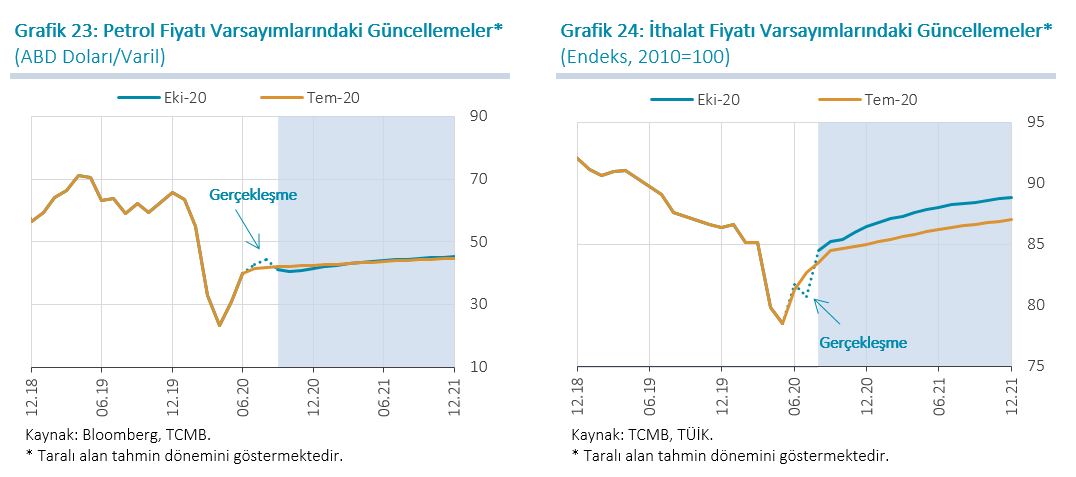

Orta vadeli tahminler üretilirken şimdiye kadar özetlediğim makro görünümü esas aldık. Buna ek olarak ithalat fiyatları, gıda fiyatları ve maliye politikası gibi dışsal unsurlar için varsayımlarımızı gözden geçirdik. Uluslararası ham petrol fiyatlarına ilişkin varsayımlarımız Temmuz Enflasyon Raporu ile uyumlu seyretti (Grafik 23). Öte yandan, endüstriyel metal ve tarımsal ürünler gibi emtia fiyatlarının seyrine bağlı olarak 2020 ve 2021 yıllarına ilişkin ABD doları cinsinden ithalat fiyatları varsayımımızda yukarı yönlü güncelleme yaptık (Grafik 24). Ayrıca, Temmuz Enflasyon Raporu’nda yüzde 10,5 olarak aldığımız 2020 yılı gıda enflasyonu tahminini, işlenmemiş gıdadaki son dönem eğilimleri, döviz kuru gelişmeleri ve uluslararası gıda fiyatlarındaki yükselişi dikkate alarak yüzde 13,5 olarak güncelledik. 2021 yılına ilişkin gıda enflasyonu tahminini de yüzde 8’den yüzde 10,5’e çektik. Maliye politikası ve finansal politikaların, para politikası ile eşgüdüm içerisinde, enflasyonda öngörülen düşüş patikasıyla uyumlu bir çerçevede belirleneceği bir orta vadeli görünüm esas aldık. Bu kapsamda, yönetilen/yönlendirilen fiyat, vergi ve ücret ayarlamalarının yanı sıra mali duruş ve kredi politikalarının, büyük ölçüde enflasyondaki düşüş sürecini destekleyecek şekilde belirleneceğini varsaydık.

Değerli Misafirler,

Şimdi sizlere, çizmiş olduğum çerçeve dâhilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

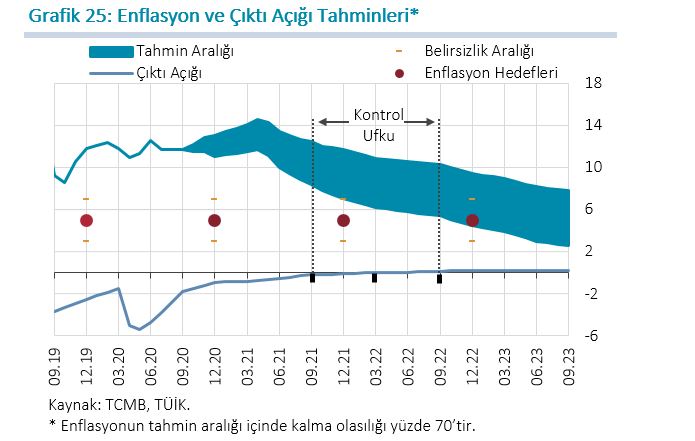

Mevcut para politikası duruşu ve güçlü politika koordinasyonu altında, enflasyonun kademeli olarak hedeflere yakınsayacağını öngörüyoruz. Bu çerçevede, enflasyonun 2020 yılı sonunda yüzde 12,1 olarak gerçekleşeceğini, 2021 yıl sonunda ise yüzde 9,4’e geriledikten sonra orta vadede yüzde 5 düzeyinde istikrar kazanacağını tahmin ediyoruz. Enflasyonun, yüzde 70 olasılıkla, orta noktası yüzde 12,1 olmak üzere, 2020 yılı sonunda yüzde 11,1 ile yüzde 13,1 aralığında, 2021 yılı sonunda ise, orta noktası yüzde 9,4 olmak üzere, yüzde 7,1 ile yüzde 11,7 aralığında gerçekleşeceğini öngörüyoruz (Grafik 25).

Temmuz Enflasyon Raporunda enflasyon üzerinde etkili olan salgına bağlı arz yönlü unsurların, normalleşme sürecinde kademeli olarak ortadan kalkacağını ve yılın ikinci yarısında talep yönlü dezenflasyonist etkilerin daha belirgin hale geleceğini öngörmüştük. Ancak, normalleşmenin kademeli gerçekleşmesi nedeniyle salgına bağlı arz yönlü enflasyonist etkiler yılın ikinci yarısında hafifleyerek de olsa sürüyor. Bazı sektörlerde toplam talep koşulları enflasyonu sınırlamaya devam ederken, güçlü kredi ivmesine bağlı olarak finansman koşullarına duyarlı mal gruplarında fiyat artışları yüksek seyrediyor. Bu doğrultuda, çıktı açığı tahminleri 2020 yılı ikinci çeyreğinden itibaren yukarı yönlü güncellendi.

Konuşmama, yakın dönemdeki enflasyon gerçekleşmeleri ve enflasyon görünümünü etkileyen tüm unsurlar ışığında 2020 ve 2021 yıl sonu enflasyon tahminlerini yukarı yönlü güncellememizde etkili olan faktörlerin muhasebesini sunarak devam etmek istiyorum.

2020 yıl sonu enflasyon tahminini 3,2 puanlık güncellemeyle yüzde 8,9’dan yüzde 12,1’e çektik. Bir önceki Rapor dönemine göre Türk lirası cinsi ithalat fiyatları enflasyon tahminini 1,6 puan yükseltirken; çıktı açığındaki güncelleme 0,9 puan yukarı yönlü etki yaptı. Gıda enflasyonu varsayımındaki artış, enflasyon tahminini 0,7 puan yukarı çekerken, enflasyonun ana eğilimi ve başlangıç koşullarındaki güncellemenin etkisi 0,2 puan olarak hesaplandı. Diğer yandan, hizmetler sektöründeki KDV indirimlerinin yıl sonu tahminine etkisini eksi 0,2 puan olarak değerlendirdik.

2021 yılı enflasyon tahminini yüzde 6,2’den yüzde 9,4’e güncelledik. 3,2 puanlık güncellemeye en büyük katkı, 2020 yılı tahminindeki güncelleme ve ithal maliyetlerden geldi. 2020 yıl sonu tahminindeki güncelleme, geçmişe endeksleme davranışı ve ana eğilim üzerindeki etkilerine bağlı olarak 2021 yıl sonu tahminini 1,6 puan yukarı çekti. Türk lirası cinsi ithalat fiyatları varsayımı tahmin güncellemesine 0,8 puan katkıda bulunurken, gıda enflasyonu varsayımı 0,5 puanlık etki yaptı. Öte yandan, toplam talep koşullarının geçmiş öngörülerden daha güçlü seyretmesi, çıktı açığı kanalıyla yıl sonu tahminini 0,3 puan yükseltti.

Tahminler, salgında büyük bir hareketlilik kısıtlaması gerektirecek ikinci bir dalga olmayacağı ve küresel risk iştahında ilave bozulma olmayacağı bir görünüm çerçevesinde üretildi. İlaveten, gelişmiş ve gelişmekte olan ülkelerin genişleyici parasal ve mali duruşlarını sürdürmesiyle düşük faiz ortamının uzun bir süre devam edeceği öngörüldü. Enflasyon görünümünde belirgin bir iyileşme sağlanana kadar para politikasındaki sıkı duruşun sürdürülmesinin ve makro politika bileşiminin enflasyonda düşüş önceliğiyle eşgüdüm içerisinde belirlenmesinin ülke risk primindeki iyileşmeye katkı sağlayacağı bir görünüm esas alındı.

Konuşmamı son dönemde uyguladığımız politikalar ve bunların enflasyon, sürdürülebilir büyüme ve makrofinansal istikrara yansımalarına dair kısa bir değerlendirme ile bitirmek istiyorum. Salgının başlangıç aşamasında ekonomideki üretken kapasitenin korunması önceliğiyle, dönemin koşulları gözetilerek kapsamlı bir tedbir seti uygulamaya konuldu. Para ve likidite politikasındaki genişleyici adımlar, finansal politikalarla da desteklenerek ekonomide hızlı bir toparlanma sağladı. Ancak gelinen noktada, iç talep kaynaklı bu toparlanmanın enflasyon ve cari denge üzerinde belirgin yansımaları olduğunu görüyoruz. Bu doğrultuda, Ağustos ayı başından itibaren salgın dönemine özgü politikalarda koordineli normalleşme adımları atılmaya başlandı. Biraz önce özetlediğim para politikası ve likidite yönetimi uygulamalarıyla, ağırlıklı ortalama fonlama maliyetinde 500 baz puanın üzerinde artış gerçekleştirdik. Bu artış, kredi faizlerine güçlü bir şekilde yansıdı ve finansal koşullarda belirgin bir sıkılaşma sağlandı. Sıkılaşma adımlarının neticesinde, kredilerin önemli ölçüde yavaşladığı, ithalat talebinde de dengelenmenin başladığı görülüyor.

Gelinen noktada, enflasyon beklentilerinin kontrol altına alınması ve dezenflasyon sürecinin en kısa sürede yeniden tesis edilmesi, büyümenin sağlıklı ve istikrarlı bir şekilde devam edebilmesi için kritik önem arz ediyor. Bu durum, enflasyon görünümünde belirgin bir iyileşme sağlanana kadar sıkı bir para politikası duruşu gerektiriyor. Para ve likidite politikalarında devam eden sıkılaşmanın etkisiyle enflasyonun 2021 yılının ilk çeyreğini takiben düşüş eğilimine gireceğini öngörüyoruz. Reel politika faizinin pozitif düzeylere çekilmesiyle enflasyon görünümünde sağlanacak iyileşmenin, hanehalkı portföy tercihlerinde dolarizasyon eğilimini zayıflatacağını değerlendiriyoruz. Önümüzdeki dönemde enflasyon odağıyla politika eşgüdümünün güçlendirilmesinin makro dengelerdeki iyileşmeye ve dezenflasyon sürecine katkı yapmasını bekliyoruz.

Değerli Konuklar,

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Raporun hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum.

Ayrıca bu vesileyle, başta siz değerli misafirlerimiz ve çalışma arkadaşlarım olmak üzere aziz milletimizin 29 Ekim Cumhuriyet Bayramı’nı kutluyorum ve ayrıca Mevlid Kandilinizi de tebrik ediyorum.