Değerli Basın Mensupları, Saygıdeğer Konuklar,

Enflasyon Raporu’nun 2020 yılı ikinci sayısının ana mesajlarını paylaşmak üzere düzenlediğimiz bu toplantıya hoşgeldiniz. Hepinizi saygıyla selamlıyorum.

Konuşmama başlamadan önce koronavirüs salgınında hayatını kaybeden vatandaşlarımıza Allah’tan rahmet, yakınlarına başsağlığı ve sabır diliyorum. Ayrıca tedavi gören hastalarımıza da acil şifalar diliyorum.

Salgın nedeniyle alınan koruyucu önlemler kapsamında sanal ortamda gerçekleştirdiğimiz toplantımıza her zaman olduğu gibi makroekonomik görünüm ve para politikası duruşuna dair değerlendirmelerimizi ve enflasyon tahminlerimizi içeren sunumla başlayacağım. Ardından, sizlerin sorularını yanıtlayacağım.

Raporda ana bölümlere ilave olarak koronavirüs salgınının etkilerine dair çeşitli kutu çalışmalarına yer verdik. İlk kutuda salgının Türkiye ekonomisini etkileme kanalları tanıtılırken, takip eden kutularda küresel büyüme görünümü üzerindeki etkileri ve buna karşı alınan politika tepkilerini değerlendiren çalışmalar var. Ayrıca, salgının ülkemiz ekonomisine yansımalarını, enflasyon, dış talep ve turizm özelinde inceleyen kutular da mevcut. Bu süreçte yurt içinde uygulamaya konulan parasal ve mali tedbirleri özetleyen çalışmaların yanı sıra, yakın dönemde ödemeler dengesi istatistiklerinde yapılan güncellemeyi değerlendiren bir kutu da Raporda yer alıyor.

Saygıdeğer Konuklar,

Konuşmama küresel ve yurt içi makroekonomik gelişmelerle devam etmek istiyorum.

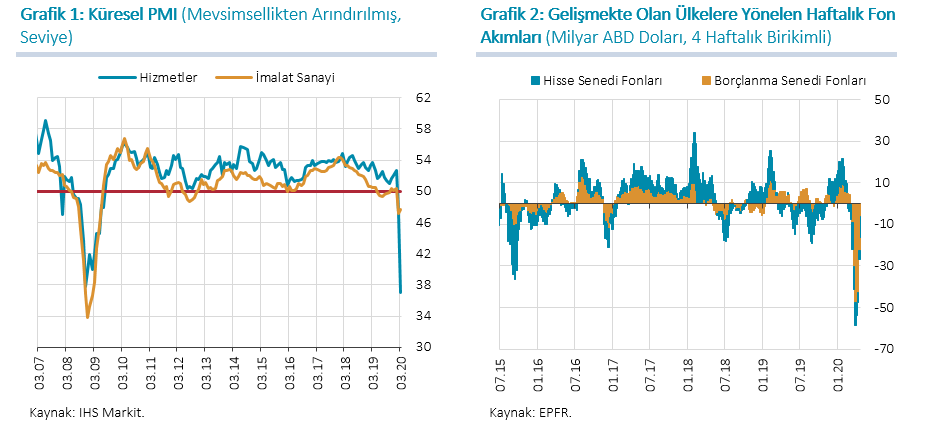

Koronavirüs (Covid-19) salgınının dünya çapında hızla yayılması ekonomileri birçok farklı kanaldan etkileyerek küresel iktisadi faaliyetin sert bir şekilde daralmasına neden oldu. Salgın, ilk etapta küresel tedarik zinciri ve üretim üzerinde etkisini gösterdi. Devamında ise, belirsizliklerdeki artış, finansal koşullardaki sıkılaşma, hanehalklarının gelir kaybı ve firmaların nakit akışındaki bozulma talepte de belirgin bir zayıflamaya yol açtı. Dünya genelinde uygulamaya konulan sosyal yalıtım tedbirleri, Mart ayı içerisinde hizmetler sektörü faaliyetinin hızla zayıflamasına neden oldu. Takip eden dönemde küresel ticaretteki daralmayla birlikte imalat sanayinin de bu yavaşlamaya eşlik etmesi muhtemel görünüyor (Grafik 1). Küresel talep ve emtia fiyatlarındaki keskin düşüşün etkisiyle 2020 yılına ilişkin gelişmiş ülke enflasyon tahminleri geriledi.

Tüm dünyayı etkisi altına alan salgının küresel finans krizinden daha derin ekonomik etkileri olduğu görülüyor. İstihdam, tedarik zincirleri ve üretim kapasitesi üzerinde meydana gelebilecek kalıcı bir tahribatı önlemek amacıyla küresel çapta büyük ölçekli parasal ve mali tedbirler uygulanıyor. Parasal tedbirler kapsamında, gelişmiş ve gelişmekte olan ülke merkez bankalarında faiz indirimleri, varlık alımları, likidite adımları ve kredi destek programları gibi çeşitli uygulamalar öne çıkıyor.

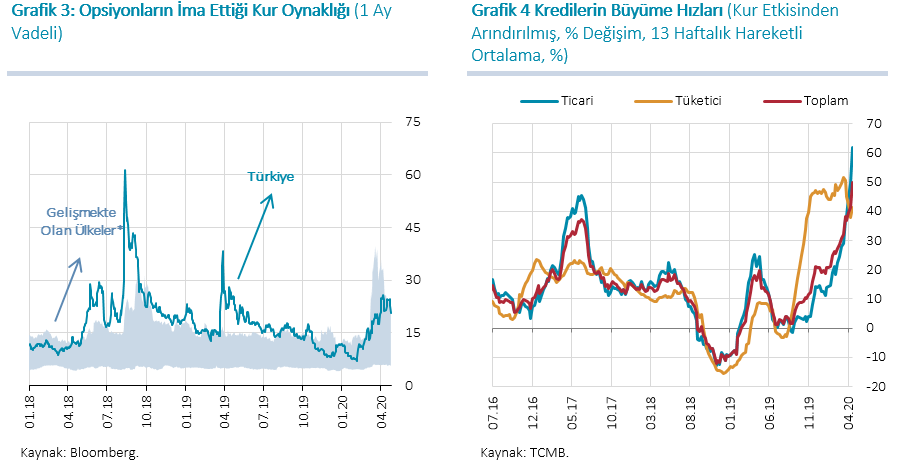

Gelişmekte olan ülkelere yönelen portföy akımlarındaki toparlanma eğilimi 2020 yılı başında sürdü. Ancak, salgının küresel bir nitelik kazanmasını takiben bu ülkelerden büyük ölçekli portföy çıkışları görüldü (Grafik 2). Normalleşme sürecine ilişkin belirsizlikler halen yüksek seyretmekle birlikte, açıklanan para ve maliye politikası önlemlerinin de etkisiyle, portföy akımlarının yılın ikinci yarısında bir miktar toparlanmasını bekliyoruz.

1. Makroekonomik Gelişmeler

Saygıdeğer Konuklar,

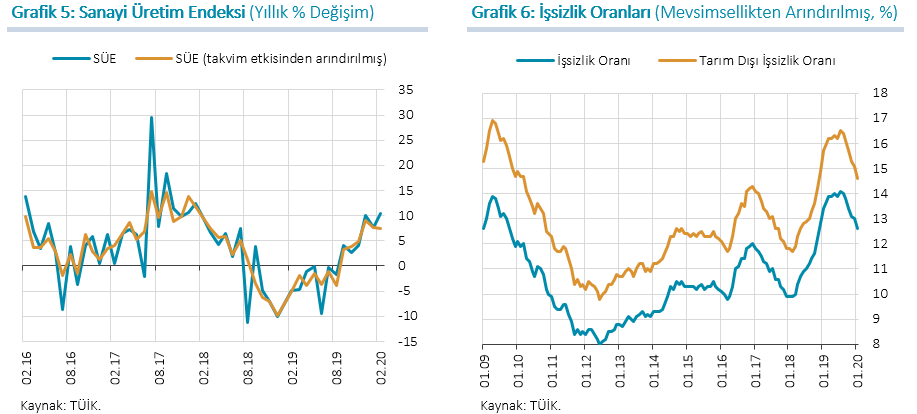

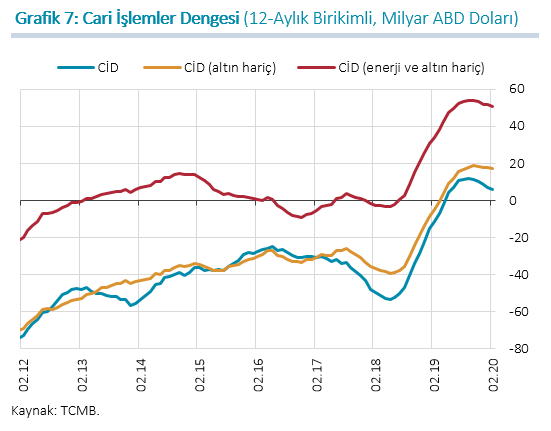

Küresel risk iştahındaki gerileme sonucunda gelişmekte olan ülkelerin risk primlerinde belirgin artışlar gözlendi. Bu süreçte Türkiye’nin ülke risk primi de artarken, Türk lirasında değer kaybı görüldü ve kur oynaklığı arttı (Grafik 3). Salgın öncesi dönemde enflasyondaki düşüşün ve faiz indirimlerinin de katkısıyla finansal koşullarda belirgin bir iyileşme gözlendi. Bu doğrultuda kredi büyümesi 2019 yılının üçüncü çeyreğinden itibaren ivmelendi (Grafik 4). Tüketici kredileri büyümesinin, alınan makroihtiyati tedbirlerin yanı sıra salgına bağlı gelişmelerin de etkisiyle son aylarda ivme kaybettiğini görüyoruz. Öte yandan, Türk lirası ticari kredilerdeki ivmelenme devam ediyor. Alınan parasal, finansal ve mali tedbirlerin yanı sıra büyük ölçüde kamu bankalarınca genişletilen kredi arzının kredi büyümesine ilişkin aşağı yönlü riskleri sınırladığını ve reel sektöre kredi akışının kesintisiz devamına katkı sağladığını değerlendiriyoruz.

İktisadi faaliyet 2019 yılının son çeyreğinde yurt içi talep kaynaklı olarak güç kazandı. Ekonomideki güçlü seyir Ocak-Şubat döneminde de devam etti ve işsizlik oranları düşüşünü sürdürdü (Grafik 5 ve 6). Bu dönemde yatırım eğilimlerindeki toparlanma sinyalleri devam etti. Ancak, Mart ayının ikinci yarısından itibaren, salgına bağlı gelişmeler iktisadi faaliyeti dış ticaret, turizm ve iç talep kanallarıyla sınırlamaya başladı. Yüksek frekanslı veriler, tüm dünyada olduğu gibi ülkemizde de ikinci çeyrek için belirgin bir yavaşlamaya işaret ediyor.

Türkiye’nin en büyük ticaret ortağı olan Avrupa ülkeleri salgından olumsuz etkilenen ülkeler arasında öne çıkıyor. Ayrıca, salgının etki alanı ve petrol fiyatlarındaki mevcut düzeyler değerlendirildiğinde, Orta Doğu ve Afrika ile Rusya gibi ihracat pazarlarımızın da önümüzdeki dönemde zayıf seyretme ihtimali bulunuyor. Mal ve hizmet ihracatında beklenen yavaşlamaya rağmen, emtia fiyatları ve ithalatın sınırlayıcı etkisiyle cari işlemler dengesinin yıl genelinde ılımlı bir seyir izleyeceğini tahmin ediyoruz (Grafik 7).

Değerli Konuklar,

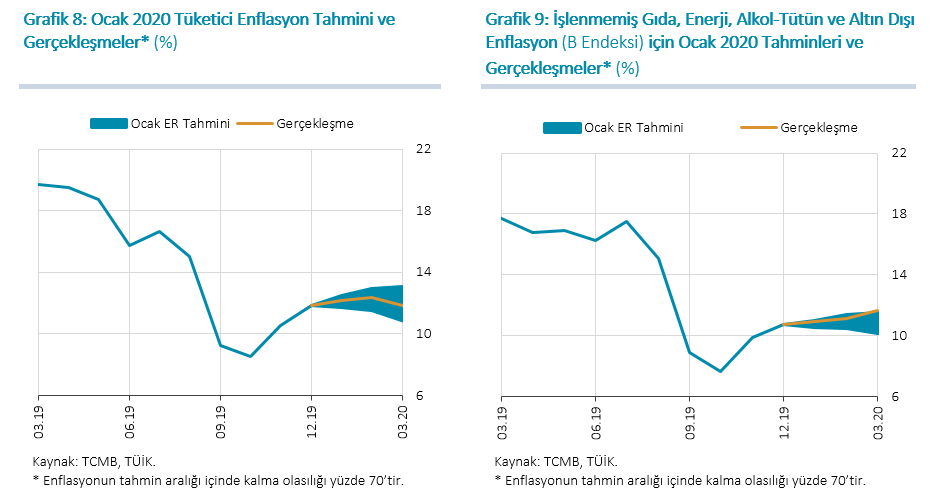

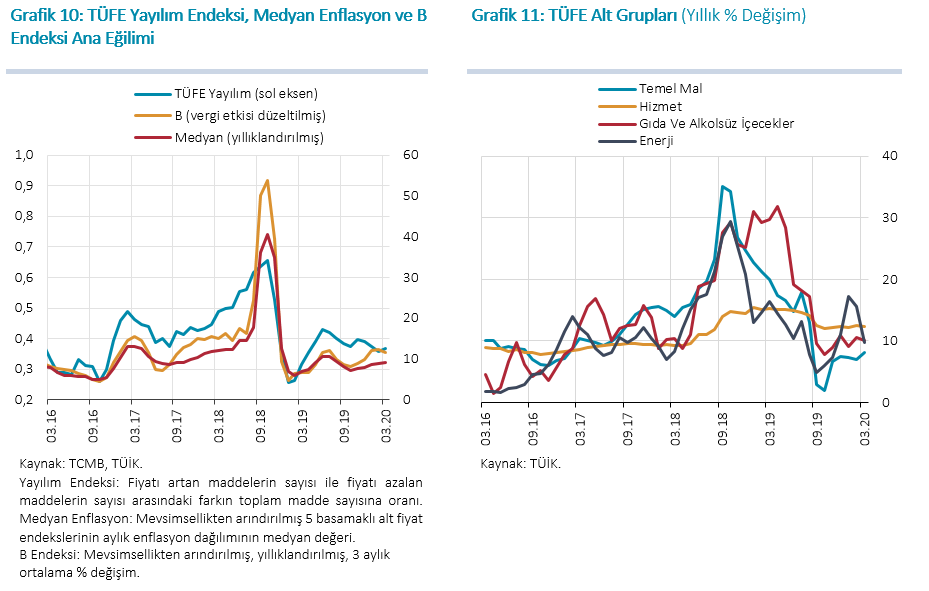

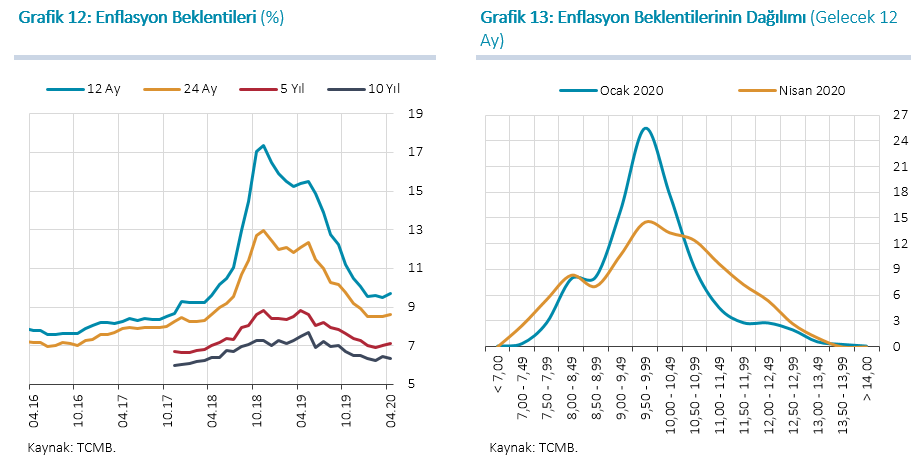

Tüketici enflasyonu 2020 yılının ilk çeyreğinde yüzde 11,86 ile bir önceki çeyrek sonuna kıyasla yatay seyretti. Enflasyon gelişmeleri Ocak Enflasyon Raporu tahminlerimizle uyumlu bir seyir izledi (Grafik 8). Bu çeyrekte enerji ve gıda grupları enflasyonu aşağı çekerken, temel mal ve hizmet gruplarının katkısı arttı. Böylece, çekirdek göstergelerden B endeksinin yıllık enflasyonu tahmin aralığının üst bandına yakın gerçekleşti (Grafik 9). Yılın ilk çeyreğinde, çekirdek göstergelerin yıllık enflasyonu bir miktar yükselse de, enflasyon beklentileri, iç talep koşulları ve üretici fiyatlarındaki gelişmelere bağlı olarak eğilimleri ılımlı seyretti (Grafik 10).

Salgın hastalıkla başlayan süreç enflasyonu maliyet ve talep kanallarıyla belirgin ölçüde etkiliyor. Son dönemde Türk lirasında gözlenen değer kaybına rağmen uluslararası emtia fiyatlarındaki keskin düşüşler enflasyon görünümüne olumlu yansıyor (Grafik 11). Üretim ve satışlardaki düşüşe bağlı birim maliyet artışları takip edilmekle birlikte, küresel ticaret hacmindeki zayıflama ve hareketliliği kısıtlayıcı tedbirlere bağlı olarak toplam talep koşullarının enflasyonu sınırlayıcı etkisinin yılın ikinci çeyreğinde arttığını değerlendiriyoruz.

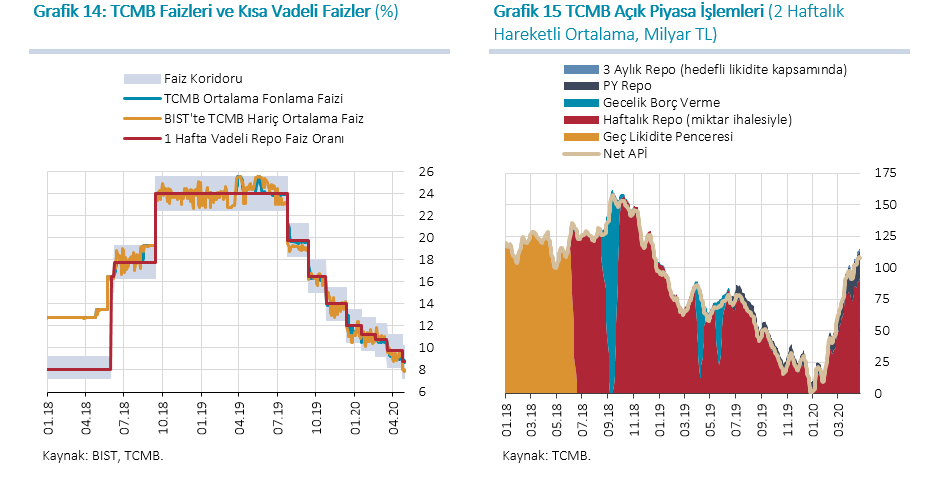

Geçtiğimiz yıl boyunca düşüş kaydeden enflasyon beklentileri, 2020 yılının ilk çeyreğinde nispeten yatay seyretti (Grafik 12). Orta vadeli beklenti dağılımı, önceki Rapor dönemine kıyasla tahmin belirsizliğinin bir miktar arttığına işaret ediyor (Grafik 13).

Saygıdeğer Konuklar,

Ocak Enflasyon Raporu sonrası dönemde enflasyon görünümündeki iyileşmenin devamıyla faiz indirim süreci devam etti. Ocak ve Şubat aylarında attığımız ölçülü adımların ardından, emtia fiyatları ve talep koşullarının yıl sonu enflasyon tahminleri üzerindeki aşağı yönlü riskleri artırdığı değerlendirmesiyle Mart ve Nisan aylarında 100’er baz puan faiz indirimi gerçekleştirdik (Grafik 14). Sistemin fonlama ihtiyacının artış gösterdiği bu dönemde, fonlamanın önemli bir kısmını TCMB ve BIST bünyesindeki döviz karşılığı TL swap işlemleriyle karşıladık. Bununla birlikte açık piyasa işlemleri (APİ) aracılığıyla sağlanan net fonlama miktarı da arttı (Grafik 15).

Salgının Türkiye ekonomisi üzerindeki olumsuz etkilerini sınırlandırmak amacıyla faiz indirimlerinin yanı sıra, likidite ihtiyacının karşılanmasına ve firmaların nakit akışının desteklenmesine yönelik kapsamlı bir tedbir seti uygulamaya koyduk. Aldığımız tedbirler dört temel amaca yönelik adımları içeriyor. İlk olarak, bankalara Türk lirası ve yabancı para likidite yönetiminde esneklik sağlamayı ve öngörülebilirliği artırmayı amaçladık. Bu kapsamda, bankalara repo ve swap ihaleleriyle daha uzun vadeli fonlama imkanı tanıdık ve swap ihalelerinde Türk lirasına karşılık alınabilecek döviz çeşitliliğini artırdık. Ayrıca, piyasa yapıcı bankalara tanınan APİ likidite imkânı limitlerini yükselttik ve tüm bankalar için teminat havuzunu genişlettik. İkinci olarak bu süreçten en fazla etkilenen reel sektör firmalarına kesintisiz kredi akışını sağlamaya ve ihracatçı firmaları desteklemeye yönelik adımlar attık. Bu çerçevede, kredi hedeflerini gerçekleştiren bankalara yabancı para zorunlu karşılık oranlarında indirim yapılması ve limitler dâhilinde uzun vadeli ve daha düşük faizli ilave Türk lirası likidite imkânları sağlanması gibi uygulamaları hayata geçirdik. Üçüncü olarak reeskont kredilerinde ihracatçı firmaların nakit akışını desteklemeye yönelik düzenlemeler yaptık. Bu kapsamda, reeskont kredilerinde geri ödeme vadelerini ve taahhüd kapama sürelerini uzattık. Bunun yanı sıra, mal ve hizmet ihracatçısı firmalara, toplam limiti 60 milyar TL olmak üzere, Türk lirası cinsi ihracat ve döviz kazandırıcı hizmetler reeskont kredisi imkânı tanıdık. Son olarak, Devlet İç Borçlanma Senetleri (DİBS) piyasası likiditesini ve Piyasa Yapıcılığı sistemini destekleyerek parasal aktarım mekanizmasının güçlendirilmesine yönelik adımlar attık. Bu kapsamda, APİ portföyü doğrudan alım işlemlerinin bir kısmını önden yüklemeli olarak gerçekleştirdik. Ayrıca, Piyasa Yapıcı bankalara İşsizlik Sigorta Fonu’ndan satın aldıkları DİBS’leri TCMB’ye satma veya APİ çerçevesinde tanınan likidite imkânını belirli oranlar dâhilinde artırma olanağı sağladık. İşsizlik Sigortası Fonu kapsamındaki DİBS alımları hariç olmak üzere, TCMB APİ portföyü nominal büyüklüğünün TCMB analitik bilanço aktif toplamına oranını azami yüzde 10 seviyesine yükselttik. Aldığımız tüm bu tedbirlerle, bankacılık sektörüne ve reel sektöre ihtiyaç duydukları likiditeyi uygun koşullarla sağlamayı amaçlıyoruz.

2. Temel Varsayımlar ve Tahminler

Saygıdeğer Konuklar,

Tahminlerimize geçmeden önce kısaca temel varsayımlarımızı aktaracağım.

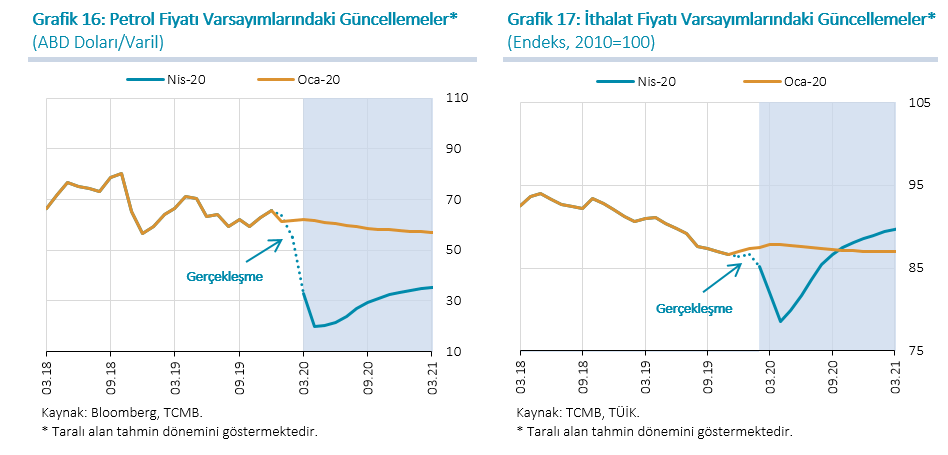

Küresel talep görünümündeki zayıflamaya bağlı olarak Ocak Enflasyon Raporunda yer alan ham petrol fiyatları varsayımını 2020 yılı için ortalama 60,0 ABD dolarından 32,6 ABD dolarına düşürdük (Grafik 16). 2020 yılına ilişkin ABD doları cinsinden ithalat fiyatları varsayımında da, belirgin bir aşağı yönlü güncelleme yaptık (Grafik 17). Öte yandan, küresel talepteki toparlanmaya bağlı olarak 2021 yılında petrol ve ithalat fiyatları artış hızının daha yüksek olacağını varsayıyoruz.

2020 yılı için Ocak Enflasyon Raporu’nda yüzde 11 olarak belirlediğimiz gıda enflasyonu tahminini ise, işlenmemiş gıdadaki son dönem eğilimlerini ve turizmde öngörülen yavaşlamayı dikkate alarak yüzde 9,5 olarak güncelledik.

Orta vadeli tahminler oluşturulurken maliye politikası tedbirlerinin alınan diğer parasal ve finansal tedbirlerle birlikte salgın sürecinde ekonominin üretim potansiyelini destekleyeceği ve salgın sonrası toparlanmaya katkı yapacağı bir görünüm esas aldık. Ayrıca, yönetilen/yönlendirilen fiyat ve vergi ayarlamalarının, enflasyondaki düşüş patikasıyla büyük ölçüde uyumlu şekilde belirleneceğini varsaydık.

Saygıdeğer Konuklar,

Şimdi sizlere, çizmiş olduğum çerçeve dâhilinde ürettiğimiz enflasyon ve çıktı açığı tahminlerimizi sunacağım.

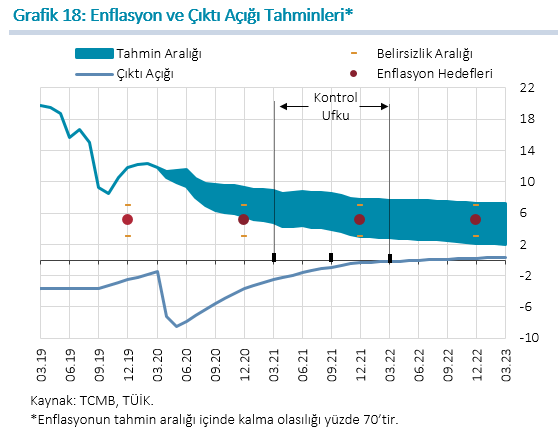

Mevcut para politikası duruşu ve güçlü politika koordinasyonu altında, enflasyonun kademeli olarak hedeflere yakınsayacağı öngörülmektedir. Bu çerçevede, enflasyonun 2020 yıl sonunda yüzde 7,4 olarak gerçekleşeceği, 2021 yıl sonunda yüzde 5,4’e geriledikten sonra orta vadede yüzde 5 düzeyinde istikrar kazanacağı tahmin edilmektedir. Enflasyonun, yüzde 70 olasılıkla, 2020 yılı sonunda yüzde 5,5 ile yüzde 9,3 aralığında (orta noktası yüzde 7,4), 2021 yılı sonunda ise yüzde 3,1 ile yüzde 7,7 aralığında (orta noktası yüzde 5,4) gerçekleşeceği öngörülmektedir (Grafik 18).

Toplam talep koşullarına ilişkin tahminlerimizi oluştururken, yakın dönemde belli sektörlerde üretime ara verilmesi ve işyerlerinin kapalı olması gibi arz yönlü unsurların etkisini de dikkate aldık. Bu doğrultuda, çıktı açığını 2020 yılı ikinci çeyreğinden itibaren aşağı yönlü güncelledik. Böylelikle toplam talep koşullarının bir önceki Rapor dönemine göre enflasyonu düşürücü etkisinin güçlendiği bir görünüm esas aldık. Enflasyonu etkileyen tüm unsurlar ışığında 2020 yıl sonu enflasyon tahminini aşağı yönlü güncelledik. Tahmine aşağı ve yukarı yönde etki eden unsurların birbirini dengelemesiyle 2021 yıl sonu tahminimizi değiştirmedik.

2020 yıl sonu enflasyon tahminini yüzde 8,2’den yüzde 7,4’e güncelledik. Bir önceki Rapor dönemine göre çıktı açığında yapılan aşağı yönlü güncelleme enflasyon tahminini 1,2 puan; gıda enflasyonu varsayımındaki düşüş ise tahmini 0,3 puan aşağı çekiyor. Diğer taraftan, üretim ve satışlarda görülen düşüşe bağlı birim işgücü maliyet artışlarının yıl sonu enflasyon tahminine etkisini 0,5 puan olarak hesapladık. Bir önceki Rapor sonrasında Türk lirasında görülen değer kaybına karşın, ham petrol fiyatlarındaki keskin düşüşe bağlı olarak Türk lirası cinsinden ithalat fiyatlarının yıl sonu enflasyon tahminine katkısının 0,2 puan ile sınırlı kalmasını bekliyoruz.

2021 yıl sonu enflasyon tahminini ise yüzde 5,4 olarak koruduk. Küresel faaliyetteki toparlanmayla petrol ve ithalat fiyatlarında öngörülen artışlar söz konusu tahmini 0,3 puan yükseltiyor. Diğer taraftan, çıktı açığının seviye olarak bir önceki Rapor döneminin altında kalması 2021 yıl sonu tahminini 0,3 puan düşürücü yönde etkiliyor.

Paylaştığımız tahminleri, koronavirus salgınının küresel ve yurt içi piyasalardaki oynaklıklar ve iktisadi faaliyet üzerindeki etkilerinin yılın ikinci yarısında kademeli olarak zayıfladığı bir çerçevede elde ettik. Bu kapsamda, küresel risk iştahının zayıf seyri nedeniyle kısa vadede küresel finansal koşullardaki sıkılığın devam edeceğini varsaydık. Salgına bağlı olumsuzlukların hafiflemesiyle genişletici küresel politika adımlarının risk iştahı ve ülke risk primlerine olumlu yansımalarının yılın ikinci yarısında belirginleşeceği bir çerçeve öngörüyoruz.

Tahminler güncellenirken, parasal duruşun enflasyondaki düşüşün sürekliliğini ve orta vadeli enflasyon hedefiyle uyumunu sağlayacak şekilde oluşturulacağı bir görünüm esas aldık. Salgına bağlı olumsuz etkilerin geçici olacağını ve yılın ikinci yarısında, yurt içi talepte nispeten daha güçlü ve erken olmak üzere, ekonomideki toparlanmanın başlayacağını öngörüyoruz. İktisadi faaliyetin toparlanma hızı ise normalleşme sürecinin yurt içindeki seyri kadar başta dış ticaret ortaklarımız olmak üzere küresel ekonomideki gidişata da bağlı olacaktır. Mevcut görünüm altında, salgın hastalığa bağlı gelişmelerin Türkiye ekonomisi üzerindeki olumsuz etkilerinin sınırlandırılması açısından finansal piyasaların, kredi kanalının ve firmaların nakit akışının sağlıklı işleyişinin devamı büyük önem arz etmekte. Yakın dönemde uygulamaya konulan parasal ve mali tedbirlerin ekonominin üretim potansiyelini destekleyerek finansal istikrara ve salgın sonrası toparlanmaya katkı yapacağını değerlendiriyoruz. Normalleşmeyle birlikte faaliyet üzerindeki arz yönlü etkilerin görece hızlı bir şekilde ortadan kalkacağını; yılın ikinci yarısından itibaren toplam talebin kademeli olarak toparlanacağını tahmin ediyoruz. Sağlık tedbirlerinin hafiflemesiyle talep koşullarının enflasyon üzerindeki etkilerinin daha belirgin hale geleceğini ve yıllık enflasyondaki düşüşün Temmuz ayından itibaren hızlanacağını öngörüyoruz.

Değerli Konuklar,

Konuşmama son vermeden önce, içinden geçtiğimiz sıra dışı döneme ve bu dönemde aldığımız parasal tedbirlere ilişkin kısa bir değerlendirme yapmak istiyorum. Salgın hastalığa bağlı olarak arz ve talebin küresel ölçekte olumsuz etkilendiği bir dönem yaşıyoruz. Bu süreçte tüm dünyada olağanüstü politika tedbirleri uygulanıyor. Hayata geçirilen parasal ve mali tedbirler salgın süresince farklı kesimler üzerinde oluşacak maliyetleri en aza indirmenin yanı sıra normalleşme döneminde hızlı bir toparlanma sağlanabilmesi açısından kritik önem taşıyor.

TCMB olarak bu dönemde uyguladığımız politikaları da bu çerçevede değerlendirmek gerekiyor. Son dönemde aldığımız parasal tedbirler ekonominin üretim potansiyelini ve finansal istikrarı destekleyerek bu dönemin en az hasarla atlatılmasını amaçlıyor. Bu çerçevede, sistemin artan likidite ihtiyacını karşılamaya ve reel sektöre kredi akışının kesintisiz devamını sağlamaya yönelik zamanlı, hedefe odaklı ve öngörülebilir adımlar attık. DİBS piyasasındaki likiditeyi desteklemek amacıyla yaptığımız DİBS alımlarını açık bir iletişimle, belirlediğimiz limitler dahilinde gerçekleştiriyoruz. Varlığa Dayalı Menkul Kıymet ile İpotek veya Varlık Teminatlı Menkul Kıymetlerin teminat setine dahil edilmesiyle, benzer nitelikteki ihraçların likiditesinin artmasını hedefliyoruz. İhracatçı firmaları KOBİ odaklı yaklaşımla desteklemeye yönelik olarak sağladığımız reeskont kredilerini de belli limitler dahilinde ve teminat karşılığında kullanıma sunuyoruz. Söz konusu parasal tedbirlerin yanı sıra alınan mali tedbirler ve büyük ölçüde kamu bankalarınca genişletilen kredi arzı, kredi büyümesine ilişkin aşağı yönlü riskleri sınırlayarak reel sektör ve finansal sektör arasındaki etkileşimin sağlıklı bir şekilde devam etmesine katkı sağlıyor.

Salgın öncesi dönemde cari işlemler dengesinde sağlanan belirgin iyileşme ve şirketler kesiminin yabancı para borçluluğunda süregelen düşüş eğilimi ile bankacılık sektörünün likidite ve sermaye tamponlarının güçlenmiş olması ve kamu borçluluğunun düşük seyretmeye devam etmesi, bu dönemde Türkiye ekonomisinin direncini artıran başlıca unsurlar arasında yer alıyor. Ayrıca, enflasyon görünümündeki iyileşmeye paralel faiz indirimlerinin de katkısıyla yurt içi finansal koşulların destekleyici konuma gelmiş olması, kredi kanalının ve firmaların nakit akışının sağlıklı işleyişi açısından önemli katkı sunuyor.

Bu çerçevede, önümüzdeki dönemde de parasal duruşumuzu enflasyondaki düşüşün sürekliliğini sağlayacak şekilde belirlemeye ve elimizdeki bütün araçları veri odaklı bir yaklaşımla fiyat istikrarı ve finansal istikrar amaçları doğrultusunda kullanmaya devam edeceğiz.

Konuşmama burada son verirken, başta Para Politikası Kurulu üyeleri ve Araştırma ve Para Politikası Genel Müdürlüğümüz çalışanları olmak üzere, Raporun hazırlanmasında emeği geçen tüm çalışma arkadaşlarıma ve katılımcılara teşekkürlerimi sunuyorum.