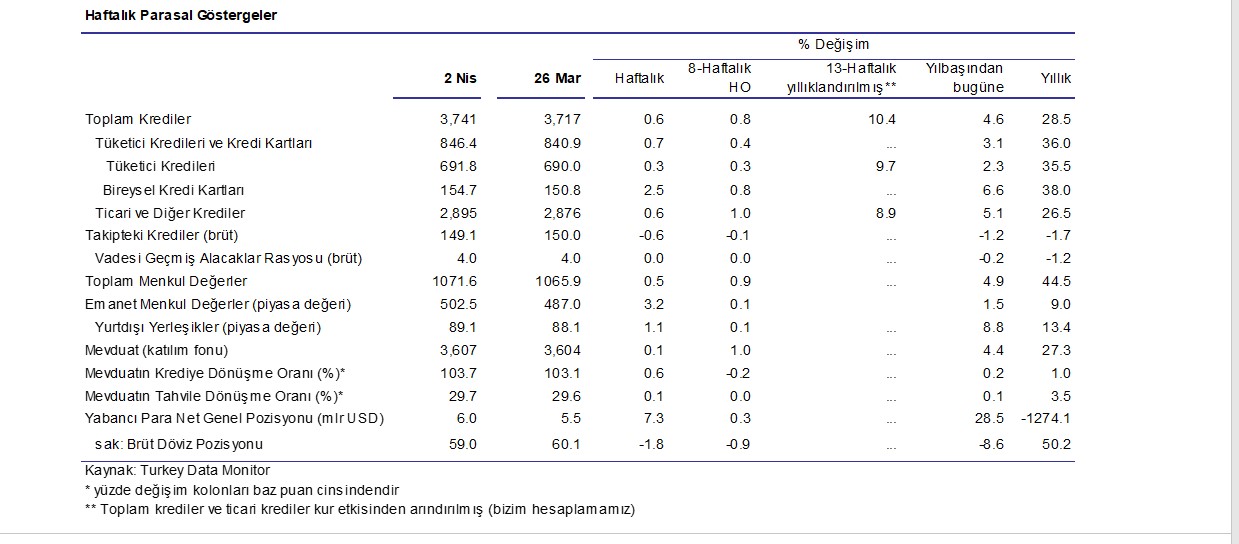

BMD haftalık raporuna nazaran, geçen hafta hem mevduat hem de kredi faizleri yükseldi. Artık gereksinim kredisinde faiz oranı %23.74. Buna karşın, vatandaşın kredi talebi bitmek bilmiyor. Tıpkı haftalarda tüketici kredileri (haftalık) %0.7, kredi kartı bakiyeleri %2.5, ticari krediler ise %0.6 artış gösterdi. TCMB’nin kredi ivmesini takip ettiği 13 haftalık hareketli ortalama kredi hacmi yıllıklandırılmış olarak %10.4’e yükseldi. Nerden geliyor bu kredi talebi?

BMB: Hem mevduat hem de kredi faizleri yükseliyor

Bankaların TL mevduat için uyguladıkları faiz oranı 02 Nisan haftasında bir evvelki haftaya nazaran 10 baz puan artışla %17,87 olurken dolar mevduat faizi 7 baz puan artışla %1,20 ve Euro mevduat faizi 1 baz puan artışla %0,45 oldu.

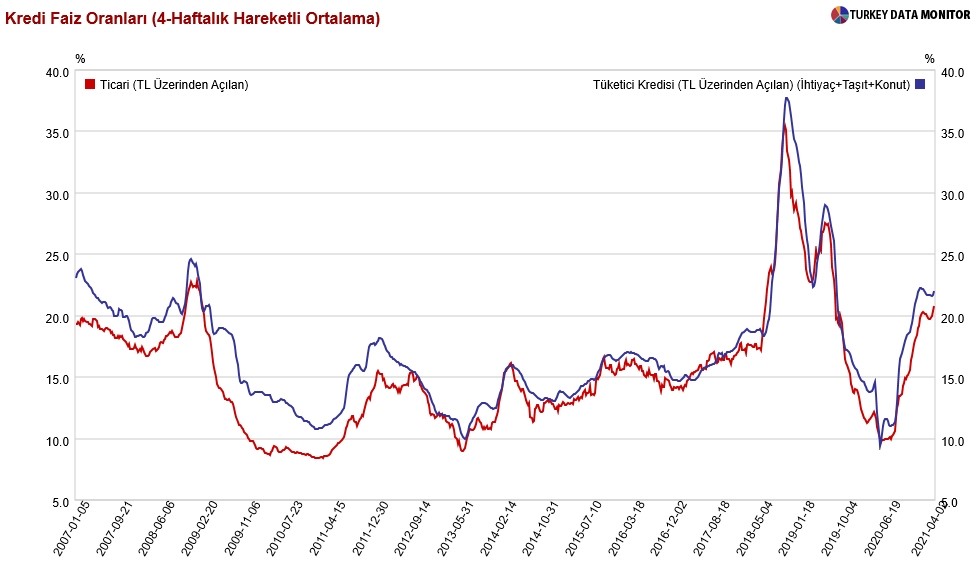

TL bazlı ticari kredilerin faiz oranı ise tıpkı haftada bir evvelki haftaya nazaran 72 baz puan artışla %21,78 oldu. TL bazlı konut kredi faizleri 30 baz puan artışla %18,18; taşıt kredi faizleri 25 baz puan artışla %20,36 ve muhtaçlık kredi faizleri 19 baz puan artışla %23,74 olarak gerçekleşti.

Dolar bazlı ticari kredilerin faiz oranı tıpkı haftada 68 baz puan azalışla %3,53 olurken Euro bazlı ticari kredilerin faiz oranı 57 baz puan artışla %3,74 oldu.

Kredi talebi niçin patlıyor?

Birinci nedeni, müellifimiz FÖŞ’ün “Bu iktisat NİÇİN HALA batmadı ya?” (link en dipte) makalesinde anlattığı durum olabilir:

“Şimdileyin…Enflasyonu %16 değil, %30 varsayarsak, Amerikalılar’ın tabiriyle “bir konserve kutusu solucanın kapağı açılıyor”.

Millet nasıl olsa ücretsiz diye kredi çeker, fiyata filan bakmadan yarı-yatırım sayılacak arsa ve otomobil alır. Konut biraz değişik, zira orada bir gelir ve faiz karşılaştırması sorunu var”.

Ticari krediler özelinde, Mart’ta işletmelerin açılması da işletme sermayesi gereksinimini artırarak kısa vadeli kredi kullanımı artırdı. Bu talep Ramazan günlerine kadar devam edecek. Üçüncü açıklama ise, vatandaşın geliri zarur muhtaçlıklarını karşılayamadığı için ortadaki farkı kredi kartı ve gereksinim kredisi kullanarak telafi etmesidir. Kredi kartı bakiyelerinde çok süratli artış, bu öngörünün bir kanıtı olabilir.

Yılbaşından bu yana az-çok enflasyonla başabaş, %4.6 artan krediler finansal istikrar yahut enflasyon için bir tehlike teşkil etmiyor. 13 haftalık hareketli ortalamanın yıllık artış suratı %10.4 de, ne bankaları, ne de ekonomik istikrarları zorlar.

Epideminin hızlanması sonucu tam kapanmaya geçileceği görüşündeyiz. Erdoğan bu kararı almasa dahi, “İstanbul’da yaşıyorsanız evinizden çıkmadan evvel bir sefer daha düşünün” tipinde başlıklar ve altında

“Hacettepe Üniversitesi Tıp Fakültesi Çocuk Enfeksiyon Hastalıkları Bilim Kısmı Lideri Prof. Dr. Mehmet Ceyhan “İstanbul’da sokağa çıktığınızda, metroya bindiğinizde, otobüse bindiğinizde virüsü kapmama talihiniz çok düşük” ikazları halkı konuta kapanmaya davet edebilir.

(Kaynak: Diken)

Bu şartlarda kredi ivmesi de yavaşlayacaktır. Fakat, FÖŞ haklıysa, finansal varlıklardan kaçarak birikimini pahalandırmak isteyen vatandaş daima kredi alarak hem gereksiz bir tüketim furyası yaratacak, hem de enflasyon ve cari açığı azdıracak.

FÖŞ yazdı: Bu iktisat NİÇİN HALA batmadı ya?

Mart nakit bütçe tahlili: TL41 milyar fazlanın kıssası

Cüneyt Akman: Kırk katır mı, kırk satır mı? Kur – Faiz ikilemine farklı bir bakış!