Ak Yatırım, Lokman Hekim’i “Endeksin Üzerinde” teklif ve pay başı 27,40 TL 12 aylık amaç fiyat ile araştırma kapsamına aldı. Ak Yatırım tarafından hazırlanan raporda şu tabirler yer aldı;

Lokman Hekim’i “Endeksin Üzerinde” teklif ve pay başı 27,40 TL 12 aylık maksat fiyat ile araştırma kapsamına alıyoruz. Payın güçlü performansına karşın (son 3 ayda endeksin %50 üzerinde

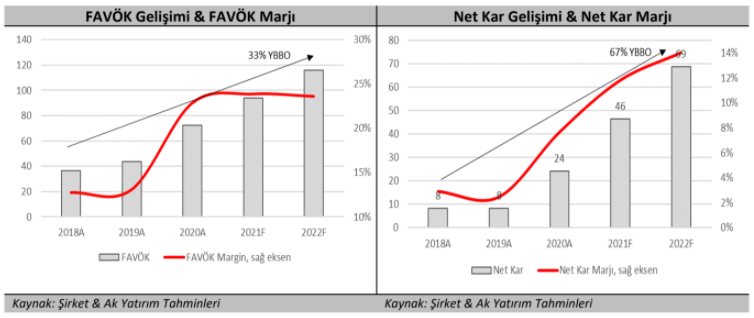

performans), 2021 iddialarına nazaran pay 5,9x FD/FAVÖK ve 8,2 F/K ile süreç görüyor. 2021 yılında cironun yıllık %24, FAVÖK’ün yıllık %30 ve net kar borçluluğun azalmasıyla yıllık %91 büyümesini bekliyoruz.

2020’de karlıkta önemli artış oldu. Şirket karlılığı 2020’de, Lokman Doktor Üniversitesi hastanesinin, Ankara hastanesi ile yaptığı iştirakten ve daha uygun fiyatlama ortamından olumlu etkilenerek

arttı. Şirketin 2020’de FAVÖK marjı %22,8’e yükseldi (2019 FAVÖK marjı ise %13,1 oldu). Belirtmek gerekirse, Üniversite hastaneleri yüksek SUT ile fiyatlandırıldığından, Lokman Tabip, Üniversite hastanesi iştirakinden ötürü daha yüksek devlet dayanağından faydalanma imkanı buldu. Şirket, toplam yatak kapasitesinin ~%30’unu (toplam 664 yataktan 210’u) Lokman Tabip

Üniversitesi Hastanesi’ne ayırdı. İdare, ileride Ankara’daki başka hastanelerinin de üniversite hastanelerine dönüşebileceğini belirtti.

2021 ve sonrası için güçlü büyüme öngörüyoruz. İdare, 2021’de, bilhassa 1Y’de güçlü ciro büyümesi sağlamayı ve karlılıkta daha fazla güzelleşmeyi hedeflerken, yılsonunda potansiyel bir inorganik genişleme olabileceğini belirtti. Bu ortada, 2Y21’de büyüme yeni kapasite artışlarıyla desteklenecek. Şu anda 37 yatak kapasitesiyle çalışan Etlik Hastanesi Haziran sonu itibariyle 63 ek yatak eklenecek ve toplam yatak kapasitesi 100’e ulaşacak. Bu Lokman Hekim’in toplam yatak kapasitesini yaklaşık %10 arttıracak. Türkiye Ocak ayı ortasında aşılara başladı ve Mart itibariyle denetimli olağanlaşmaya geçildi. Aşıyla birlikte hastalar temel muhtaçlıkları için hastanelere daha rahat gidebileceğinden, bu durumun hastanelerin karlı olan poliklinik tarafında ayakta tedavi trafiğini olumlu ekilmesini bekliyoruz. Ayrıyeten, aşılamayla birlikte seyahat yasakları ve ülke kısıtlamalarının sıhhat turizm gelirlerinin 2021’de geçen yıla nazaran daha düzgün olmasını bekliyoruz.

Yatırım Teması

Lokman Doktor payını araştırma kapsamımıza ‘Endeksin Üzerinde Getiri’ görüşü ile dâhil ediyoruz. Pay için İNA bazlı 12 aylık fiyat gayesini 27,4 TL seviyesinde hesaplıyor ve %70 getiri potansiyeli buluyoruz. Pay senedi son üç aylık periyotta %50 getiri sağlamasına karşın hala 2021 iddialarına nazaran 5,9x EV/EBITDA ve 8,3x F/K çarpanı ile süreç görmektedir. Şirketin 2021 yılında net kârında yıllık %91 sıçrama öngörmekteyiz. Bu varsayımımız ciroda yıllık %24 ve FAVÖK’te %30 yıllık büyüme varsayımına dayanmaktadır. Mevcut çarpanların cazip düzeylerde olduğunu ve şirketin faaliyet performansındaki güçlenme beklentisini yansıtmadığını düşünüyoruz. Pay çarpanlarının daha yüksek düzeyleri hak ettiğini düşünüyoruz.

Üniversite hastanesi ile yapılan işbirliği 2020 kârlılığında dikkat alımlı artış sağladı. Lokman Hekim’in 2020 performasında brüt kâr marjı evvelki yılki %12,3’ten %22,2’ye çıktı. Bu gelişme i) Üniversite hastanesi ile Ankara Hastanesi ortasında işbirliği yapılması, ii) daha güzel fiyatlama şartları ve iii) artan hizmet çeşitlendirmesi ile sağlandı. Sıhhat Uygulama Bildirisi (SUT) Üniversite

hastanelerine daha yüksek fiyat belirleme imkanı sağlıyor. Lokman Tabip de sahip olduğu üniversite hastanesi ünitesi sayesinde daha yüksek devlet dayanağından faydalandı. Şirket, yatak kapasitesinin %30’unu (toplam 664 yataktan 210’u) Lokman Tabip Üniversite Hastanesine tahsis etti. Buna ek olarak Lokman Hekim’in Ankara’daki başka hastaneleri de ileride Üniversiteler ile işbirliğine gidebilir.

2021 finansallarında güçlenme bekliyoruz. Türkiye Covid‐19 aşılamasına Ocak ortasında başladı ve Mart ayı prestijiyle da denetimli olağanlaşmaya geçildi. Bu gelişmeyle birlikte vatandaşların daha evvel Covid‐19 kaygısı ile erteledikleri acil olmayan sıhhat gereksinimlerine dönük hastane ziyaretlerinde artış beklenebilir. Şirket idaresi süreç içerisinde ayakta hasta ziyaret sıklığında (örn: check‐up üzere gereksinimler için) artış ve buna bağlı olarak Lokman Hekim’in 2021 yılı ciro ve kârında büyüme öngörüyor. Lokman Hekim’in 2020 yılı cirosunun %46’sını ayakta hastalardan alınan gelirler oluşturuyor. Türkiye’de birinci Covid‐9 olayı 2020 Mart ortalarında görüldü ve kısıtlama önlemleri şirketin 2020 ikinci çeyrek performansını olumsuz etkiledi. Münasebetiyle düşük baz tesiri kaynaklı olarak 2021 yılı birinci yarı performansında kuvvetli artış bekliyoruz.

2021 yılı ikinci yarı performansı kapasite artışı ile güçlenecek. Etlik Hastanesinin mevcut 37 yataklık yatak kapasitesi bulunuyor ve kapasitenin Haziran ayına kadar 100’e çıkarılması planlanıyor. Yatak artışı kapasitede %10 büyüme sağlayacak. Ayrıyeten ek kapasitenin %50’si Ağır Bakım Ünitesi (YBÜ) olarak ayrılacak ki bu servisin kârlılığı artırıcı tarafta tesir yapması beklenir. Buna ek olarak Akay Hastanesinin yatak kapasitesinin de 2022’nin ikinci çeyreğinde 30 yatak artışıyla 150 yatağa ulaşması hedefleniyor.

Satın alımlar ile büyümeyi destekledi. 2011 – 2016 yılları ortasında Lokman Tabip hastanelerinin toplam yatak kapasitesi 411’den 664’e yükseldi. Bu artış Akay Hastanesi, Van Hastanesi ve Hayat Hastanesi satın alımları ile sağlandı. Aslında Lokman Doktor kümesinin mevcut hastane ağı üzerinde çok fazla büyüme alanı bulunmuyor. Bu nedenle şirket idaresi hastane ağını Ankara ve öbür

Anadolu kentlerinde satın alım ve birleşmelerle büyütmeyi hedefliyor ve bu emelle fırsatlar takip ediliyor. Devam etmekte olan borç azaltım çabaları sonrası, bilanço yapısının sene sonuna gerçek mümkün satın alımlar için uygun olacağını düşünüyoruz. Mümkün satın alma ve birleşmelerde Lokman Hekim’in temel öncelikleri olarak pazarın doygunluğa ulaşmaması, bölgede kâfi tıbbi uzman ve işçi bulunması ve sosyo‐ekonomik faktörler olarak sıralanabilir.

Buna ek olarak mevcut piyasa yapısı da uzun vadede birleşme/satın alma fırsatları sunabilir. Türkiye’de özel hastane piyasası kesimli bir yapıya sahip bulunuyor. En büyük beş işletme (TOBB Sıhhat Kesimi Raporu ve şirketlerin kurumsal internet bilgilerine göre) toplam yatak kapasitesinin %25‐30’unu denetim ediyor. Hasebiyle mevcut pazar yapısının uzun vadede birleşme ve satın

almalar için fırsatlar barındırdığı söylenebilir.

Uzun vadede cepten ödeme ve özel sıhhat sigortası gelirlerinin ciroyu büyüteceğini varsayım ediyoruz. Hastane ağı tümüyle Anadolu’da bulunduğu için Lokman Hekim’in gelirleri içerisinde en büyük hisse Toplumsal Güvenlik Kurumu (SGK) ödemelerinden oluşuyor. 2020 bilgilerine nazaran SGK gelirlerin %44,8’ini karşılarken, gelirlerin %38,6’sı cepten ödemelerden, %10’u özel sıhhat sigortasından (ÖSS) ve %6,6’sı sıhhat turizminden geliyor. Türkiye’de ÖSS’nin hissesi çok düşük ve nüfusun yalnızca %5’ini kapsıyor. Münasebetiyle bu alanda güçlü büyüme dinamiği olduğu söylenebilir. Bu manada en değerli katkının 2014 yılında devreye giren ‘tamamlayıcı sıhhat sigortasından’ gelmesi beklenebilir. Tamamlayıcı sıhhat sigortası ÖSS kapsamında nispeten daha ucuz bir alternatif

sunmakta ve SGK hastalarının paylaşılan masraflarını ve öteki ekstra maliyetleri kapsamaktadır. Cepten ödeme ve ÖSS gelirlerinin gelecek periyotlarda ciroyu büyüten temel ögeler olmasını bekliyoruz.

Sıhhat turizmi gelirlerinde güçlü artış. Sıhhat turizmi gelirleri 2020 yılında toplam cironun %6,6’sını oluşturdu. Lokman Hekim’in sıhhat turizmi kapsamındaki gelirlerinin çok büyük kısmı Irak, Afrika (Somali ve Cibuti) ile Azerbaycan’dan gelen hastalardan sağlandı. Sıhhat turizmi segmenti şirket ortalamasının üzerinde bir kârlılığa (tedavinin cinsine nazaran FAVÖK marjı %30‐50 aralığında) sahip bulunuyor. Bu durum bu segmentteki fiyat tarifesinin tavan düzenlemesine doğal olmadan rekabet şartlarına nazaran belirlenmesinden kaynaklanıyor. Ayrıyeten bu segmentte ödemeler genelde şahsi ödeme formunda olduğundan bu durum şirketin nakit akımına da olumlu katkı sağlıyor. Şirket idaresi uzun vadede sıhhat turizmi segmentinin toplam cironun %15’ini sağlamasını hedefliyor. Bu gaye doğrultusunda şirket Ortadoğu, Afrika ve Balkanlarda temsilcilik açıyor.

Rekabet edilen ülkelere kıyasla kaliteli ve uygun fiyatlı sıhhat hizmeti sunulması ve devlet dayanağının sürmesi halinde, Türkiye için sıhhat turizminin güçlü büyüme potansiyeli taşıdığını düşünüyoruz. Bu kapsamda yurtdışı yerleşiklerden sağlanan sıhhat turizmi gelirlerine vergi istisnası uygulanması, kiralama ve danışmanlık hizmetleri verilmesi ve THY tarafından havayolu nakliyatının sürdürülmesi değer taşıyor.

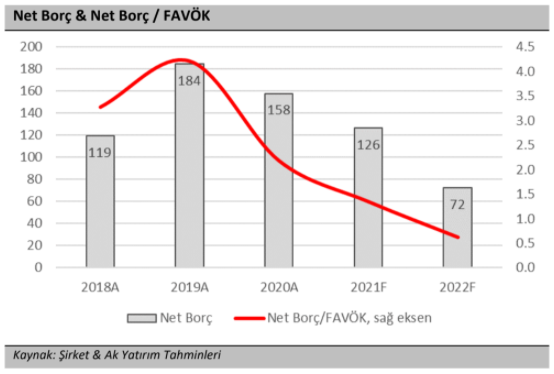

Borçluluk düşmeye devam edecek. Lokman Hekim’in 2020 sonu prestijiyle 158 milyon TL seviyesinde net finansal borcu ve 2 milyon TL karşılığı fiyatta uzun döviz konumu var. Şirketin borç azaltma siyaseti kapsamında net borç / FAVÖK oranı 2019’daki 4,2’den 2020’de 2,2’ye geriledi. Şirketin önümüzdeki periyotta de güçlü faaliyet nakit akımı sağlayarak borçluluğu daha da aşağılara çekmeyi hedefliyor. Lokman Tabip 2021’de 40 milyon TL ana para ve 10 milyon TL faiz masrafından oluşacak borç ödemesi planlıyor. Bununla birlikte 2022 yılında net borç/FAVÖK oranının 0,6 çarpanına gerilemesini öngörüyoruz.

Yatırım teşviği kapsamında vergi avantajı bulunuyor. Lokman Tabip için yaptığımız 2021‐2030 devri projeksiyonlarında şirket için faal vergi oranını %10 olarak kabul ettik. Küme bünyesindeki hastanelerin bir kısmının yatırım teşviği alan bölgelerde olması nedeniyle (örneğin aktif vergi oranı Van Hastanesi için %3 ve Ankara Hastanesi için %11 düzeyinde) şirketin ertelenmiş vergi etkini katkısından önümüzdeki yıllarda da faydalanmaya devam edeceğini düşünüyoruz.

Sistemli temettü ödüyor. Lokman Tabip 2013 yılından bu yana nizamlı bir formda temettü ödüyor ve şirketin temettü dağıtım oranı %14 ile %84 aralığında dalgalanmakla birlikte ortalaması %47 seviyesinde bulunuyor. Şirketin İdare Heyeti 2020 kârından da 8 milyon TL brüt nakit temettünün 20 Eylül ve 22 Kasım’da iki taksitte ödenmesini teklif etti. Buna nazaran temettü randımanı %1,7

seviyesinde bulunuyor. Şirketin önümüzdeki yıllarda dağıtılabilir kârının %20’sini temettü olarak ödeyeceğini kestirim ediyoruz.

Riskler

SGK katkısında rastgele bir değişiklik finansalları etkileyebilir. 2020 prestijiyle Lokman Tabip gelirlerinin %44,8’ini SGK katkısı olarak sağlıyor (tamamlayıcı ödemeler ve SGK’dan faydalanan hastalara sağlanan öteki sıhhat hizmetleri hariç). SGK sıhhat ödemelerinde rastgele bir değişiklik SGK ile mutabakatlı özel hastanelerin gelirleri için bir risk oluşturabilir.

Yeni hastanelerin verimliliğe katkısı. Yeni hastanelerde hedeflenen doluluk ve kapasite kullanımlarına ulaşılamaması kârlılık oranının beklentinin altında kalmasına neden olabilir.

Sıhhat turizmini etkileyebilecek jeopolitik gelişmeler. Lokman Hekim’e yabancı hasta gelişi sağlayan Ortadoğu ve Afrika üzere bölgelerde yaşanabilecek jeopolitik dalgalanmalar gelirlerin %6,6’sını oluşturan sıhhat turizmi karlarını olumsuz etkileyebilir.

Yasal İkaz

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy idare şirketleri, mevduat kabul etmeyen bankalar ile müşteri ortasında imzalanacak yatırım danışmanlığı kontratı çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların ferdî görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, yalnızca burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Ak Yatırım