Geçtiğimiz hafta tüm piyasalar ABD tahvil ihraçlarına ve enflasyon verisine odaklanmıştı. ABD’de tahvil ihalelerine talep kâfi gelirken, Şubat ayı enflasyon verisi de beklentilere paralel gerçekleşti. Bu gelişmeler piyasalardaki iyimserliği desteklerken, ABD’de hem aşı tedariki hem de ekonomik datalar pay endekslerini tekrar rekor düzeylere taşıdı. Avrupa’da ise ECB’nin varlık alım programını hızlandırma kararı olumlu karşılandı.

Lakin hala aşı tedariki ile ilgili sıkıntılar yaşanıyor. Bu yüzden ABD dolarının görece daha güçlü kaldığını izliyoruz. Geçen yılın ana teması olan ve bu yıl içinde birebir halde beklenilen zayıf ABD doları teması yavaş yavaş değişiyor. Hakikaten dolar endeksi yılbaşından bu yana %2 paha kazanırken, yüklü short konum taşıyan fon yöneticilerinin geçen hafta kıymetli oranda durum kapattığını gözlemledik. Önümüzdeki süreçte FED’in ECB sonrasında nasıl bir adım atacağı merak konusu. ECB toplantısı sonrasındaki açıklamalara bakıldığında son periyotta yükselen tahvil faizlerinden daha fazla kaygı edildiği görülüyor. Bu açıdan hem para üniteleri hem de pay senetleri fiyatlaması FED’in kararlarına nazaran şekillenecektir.

İçeride ise yurtdışı piyasalara paralel seyir izlenirken, kur oynaklığının tekrar arttığını görüyoruz. BİST100 endeksi geçen haftayı yükselişle kapatırken, risk primi CDS 325 , Dolar/TL ise 7.56 düzeyinden süreç gördü. Ekonomik bilgi tarafında sanayi üretimi ve cari istikrar açıklandı.

Sanayi üretim endeksi, Ocak ayında % 1, yıllık bazda ise % 11,4 yükseldi. Yıla güçlü başlangıç yapan imalat bilgilerinin birinci çeyrek büyüme beklentileri üzerinde de olumlu tesiri olacaktır. Öte yandan cari açık 1 milyar 867 milyon dolar gerçekleşirken, 12 aylık cari açık 36 milyar 599 milyon dolar oldu. TCMB beklenti anketinde ise yıl sonu enflasyon beklentisi %11.23’ten %11.54 düzeyine yükseldi.

Bu hafta piyasalar merkez bankalarına odaklanacak

FED, BoE, BoJ ve TCMB faiz kararları beklenirken, ekonomik bilgi ajandası sakin geçecek. Son 1 ayda %1.20’den %1.60 düzeyine yükselen ABD 10 yıllık tahvil faizi piyasalar için tasa kaynağı olmaya devam ederken, yükselen tahvil faizlerine karşı FED’in atacağı adımlar merakla bekleniyor. Öte yandan FED’in sonraki günü toplanacak olan TCMB öncesinde 100 baz puan faiz artırımı fiyatlanıyor. Yükselen besin ve petrol fiyatları enflasyon üzerinde baskı oluştururken, TCMB’nin sıkı duruşunu muhafazasını bekliyoruz. Lakin yıl sonu enflasyon varsayımlarının %11.5 civarında olduğu ortamda %17 siyaset faizini de kur oynaklığı haricinde makul buluyoruz.

BIST100 endeksinin üst gelişmeler ışığında dalgalı bir seyir izlemesini bekliyoruz. Endekste 1,550-1,525 takviye düzeyleri iken 1,570 direnç olarak takip edilebilir. 1,570 aşılmadıkça ek risk almaktan şu basamakta kaçınıyoruz.

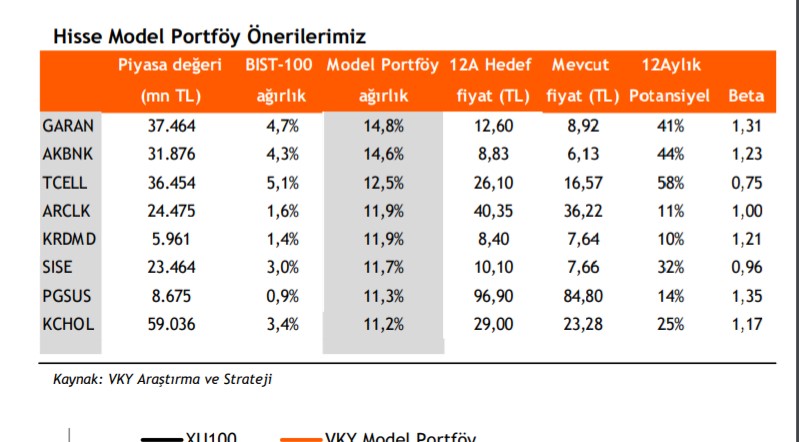

Pay Model Portföy Tekliflerimiz

2021 yılında iktisattaki güzelleşmeye paralel, bankacılık bölümünün risk maliyetinin gerileyeceğini ve bunun da karlılık göstergelerinin müspet etkilemesi beklentimiz ile benzerlerine nazaran güçlü sermaye yeterliliği, yüksek özkaynak karlılığı ve sağlam faal kalitesine sahip bankalar portföyümüzde yer alıyor. Hem global hem de Türkiye iktisadının büyümesinden olumlu etkilenecek, salgınla ilgili kısıtlama ve seyahat yasaklarının olmadığı devirde endeks getirisini yenmesini beklediğimiz, değerleme olarak hala potansiyeli bulunan paylara portföyümüzde yer veriyoruz.

Pay model portföyümüzü, Akbank, Garanti Bankası, Turkcell, Arçelik, Şişe Cam, Koç Holding, Kardemir ve Pegasus oluşturuyor. Model portföyümüzde bankacılık paylarının yükü %29,4 (BİST100: %16,3) olup, portföyün betası 1,13’tür.

FÖŞ yazdı: ABD tahvil faizleri ve Türkiye iktisadı

Borsa’da bu hafta taraf nereye?

TAHLİL: PİYASALAR DA EKONOMİK GERÇEKLERİ GÖRMEYE BAŞLADI